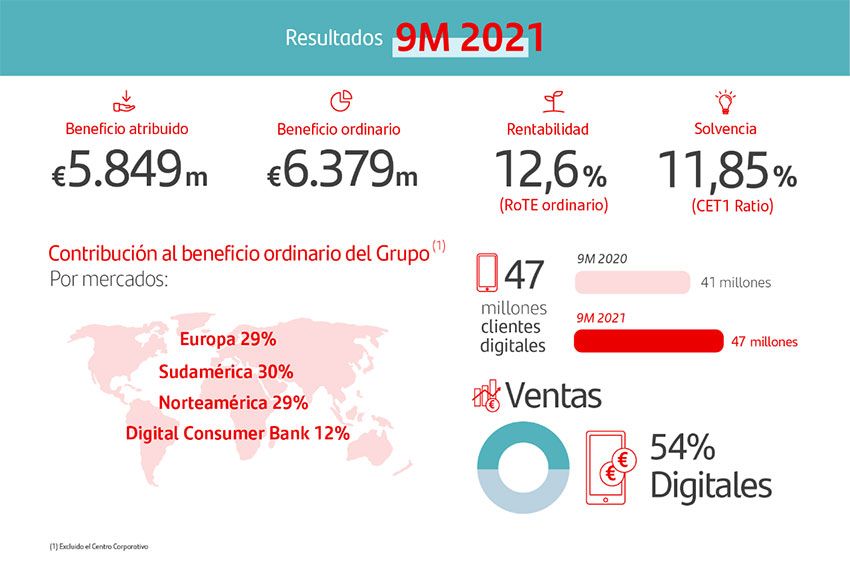

Banco Santander ha presentado sus resultados correspondientes a los nueve primeros meses del año, dominados por el buen comportamiento de sus mercados mundiales, especialmente los de Estados Unidos y Reino Unidos. El beneficio atribuido del banco en estos tres trimestre de 2021 ha sido de 5.849 millones de euros, frente a unas pérdidas de más de 9.000 millones en el mismo periodo de 2020.

El banco presidido por Ana Botín deja atrás la pandemia en el que si se excluyen los costes re reestructuración del primer trimestre del año (530 millones de euros), el beneficio ordinario es de 6.379 millones de euros, un saldo que es un 87% más que en el mismo periodo de 2020 y el mayor obtenido desde 2009.

Ana Botín, ha señalado que “Santander va por buen camino para superar sus objetivos de rentabilidad para 2021. Esto nos permite ofrecer una remuneración atractiva a nuestros accionistas y seguir invirtiendo en el crecimiento futuro”.

Banco Santander obtuvo un beneficio atribuido de 5.849 millones en los nueve primeros meses de 2021, frente a unas pérdidas de 9.048 millones en el mismo periodo del año anterior, cuando el banco realizó una actualización del fondo de comercio y de los activos fiscales diferidos (DTAs) sin efecto en caja.

Crédito, depósitos y diversificación: factores detrás de los buenos resultados de Santander

Los buenos resultados obtenidos hasta la fecha, permiten a Santander afrontar un escenario en el que tarde o temprano llegarán los fondos NGEU y el banco tendrán un papel relevante en la canalización de estos recursos a las empresas.

En cualquier caso, la buena situación que atraviesa Santander en cuestión de balance se explica por el crecimiento de los volúmenes de crédito y depósitos, con aumentos del 4% y 6% interanual respectivamente.

También influye y mucho la diversificación del negocio del grupo, con contribuciones positivas en Europa, Norteamérica y Latam. Concretamente, ll beneficio ordinario de los primeros nueve meses casi se duplicó en Europa, hasta los 2.293 millones de euros (+98%), y fue más del doble en Norteamérica, hasta los 2.288 millones de euros (+122%), mientras que en Sudamérica aumentó el 31%, hasta los 2.471 millones de euros.

En el caso particular de España, el beneficio ordinario de los nueve primeros meses del año se situó en 730 millones de euros, un 47% más. La buena evolución se apoyó en el crecimiento de los ingresos con unos costes más bajos (-7%). La reactivación de la actividad que se vio en la primera mitad del año entre clientes particulares se consolidó en el tercer trimestre.

Cabe destacar el crédito hipotecario residencial, que volvió a alcanzar el mayor volumen de nueva actividad mensual de los últimos tres años, y el crédito al consumo, que volvió a niveles pre-covid. Los créditos permanecieron estables tanto en términos intertrimestrales como interanuales, con crecimientos en particulares, empresas y banca privada. Los depósitos aumentaron un 3% interanual y los fondos de inversión, un 18%.

Intereses y comisiones

El margen de intereses creció un 7% en los primeros nueve meses, debido principalmente a los mayores volúmenes de créditos y depósitos, y al menor coste de estos últimos. El crecimiento del margen de intereses sobresalió en el Reino Unido (+27%), Chile (+12%) y Brasil (+12%).

Los ingresos por comisiones ya superan a los que había antes de la pandemia (+8%) tras recuperarse desde los mínimos del segundo trimestre de 2020, gracias a una mayor oferta de productos de valor añadido. Los ingresos por comisiones de facturación de tarjetas y terminales punto de venta aumentaron el 25% y el 40%, respectivamente. Los negocios de gestión de activos y seguros, así como Santander Corporate & Investment Banking (Santander CIB), registraron también crecimientos de doble dígito.

Por todo ello, los ingresos totales aumentaron el 8%, hasta 34.626 millones de euros, lo que, junto con el control de costes, impulsó un aumento del beneficio antes de provisiones (margen neto) del 11%, hasta 18.848 millones de euros.

Los costes en términos reales (es decir, descontada la inflación) se redujeron el 1%, principalmente por el esfuerzo en la gestión realizada en Europa (-3% en términos reales). La ratio de eficiencia del banco ha mejorado hasta el 45,6%, 123 puntos básicos menos que el año anterior, lo que sitúa a Santander como una de las entidades globales más eficientes. El banco sigue aprovechando la fortaleza global del grupo para acelerar su transformación, mientras aumenta la productividad y la eficiencia.

Más digitalización de la cartera de clientes

Por último, cabe destacar una cuestión de gran interés para el banco, como son los clientes y servicios digitales. El uso de estas herramientas en los clientes sigue en aumento y tras el último balance, Santander informa que 47 millones de sus clientes son digitales (+13%) tras crecer en un millón adicional en el tercer trimestre estanco. Asimismo, el 54% de las ventas se produjeron a través de canales digitales durante los primeros nueve meses del año, frente al 44% del mismo periodo del año pasado.

En el tercer trimestre, un 57% de las ventas fueron digitales. En conjunto, el grupo ya da servicio a 152 millones de clientes en todo el mundo, más que cualquier otro banco en Europa o América.