La expansión del COVID-19 fuera de China ha prendido la mecha de las ventas en los mercados de renta variable globales. Los nuevos casos en Corea, Italia, Irán y, más recientemente España y otros países, han terminado con la idea de ser un problema local de China.

Las consecuencias económicas globales del COVID-19 se podrían apreciar tanto por el lado de la demanda como de la oferta. Además, los medios de comunicación no invitan a la cautela, situándose como la noticia más destacada en todos los espacios.

Ante esta situación, en atl Capital nos gustaría destacar algunos puntos que consideramos importantes:

1. El COVID 19 no es la primera crisis sanitaria a la que nos hemos enfrentado. A lo largo de los últimos 20 años hemos asistido a situaciones similares: El SARS en 2002, la Gripe Porcina en 2009, el MERS en 2013 y distintos episodios de la gripe aviar y el Ébola.

En todos ellos se ha repetido un mismo patrón de comportamiento en los mercados financieros. Se ha producido un incremento significativo de la volatilidad, caídas bursátiles en el corto plazo, búsqueda de activos refugio, y reducción, en distinta medida, del crecimiento económico.

En ninguno de los episodios mencionados previamente se dio el caso de una recesión global, algo que, a priori, creemos que tampoco se va a dar, aunque algunas circunstancias puedan ser distintas.

China en la actualidad es el principal contribuidor al crecimiento de la economía global, además de ser pieza fundamental en las cadenas de producción de las principales compañías manufactureras del mundo, con lo que será vital monitorizar todos los datos del gigante asiático. La solución creemos que no será inmediata, con lo que continuaremos atravesando períodos de volatilidad en las próximas semanas.

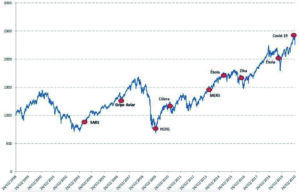

En el gráfico siguiente podemos observar cómo se ha comportado el índice global en los últimos 20 años, señalando los momentos de crisis sanitarias.

Evolución MSCI World Index

2. El escenario central que consideramos para 2020 sigue vigente, aunque es cierto que el impacto que vamos a ver en el primer trimestre puede provocar un recorte de las estimaciones de crecimiento para todo el año. No descartamos que algún país pueda tener crecimientos negativos en el corto plazo, pero, a fecha de hoy, seguimos viendo un crecimiento global en el entorno del 3%.

Como decíamos en nuestra presentación anual de perspectivas, solo en el caso de que se produjera una recesión mundial veríamos los activos de riesgo tener un comportamiento negativo. Estos días, los mercados se están sesgando hacia ese escenario.

3. En los últimos siete días de mercado hemos visto los patrones clásicos de comportamiento ante eventos inesperados que generan incertidumbre:

- Caídas bursátiles generalizadas y sincronizadas.

- Ampliación de los diferenciales de crédito de las empresas, con independencia de su calificación crediticia.

- Compras agresivas en los mercados de deuda soberana, sobre todo en aquellos países con una mejor calidad crediticia como Estados Unidos y Alemania.

- Subida de la volatilidad.

- Refugio en activos “seguros” como oro y dólar americano.

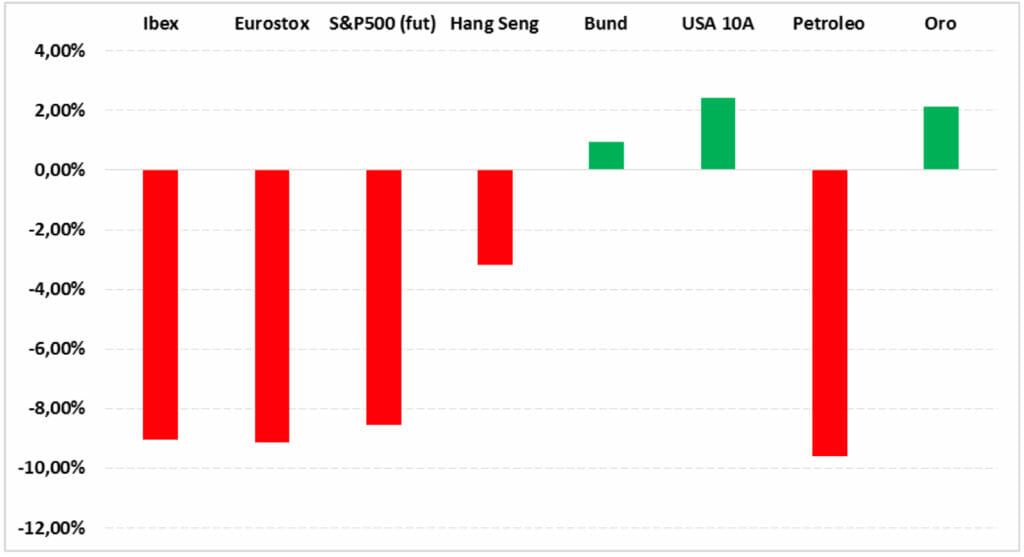

Variación desde 19/02

En definitiva, un patrón de comportamiento conocido y que, apriori, no se diferencia mucho de lo ocurrido en otras ocasiones.

¿Cómo es posible que índices con composiciones de negocios tan distintos tengan un comportamiento tan similar en el corto plazo? Probablemente la siguiente viñeta nos dé la respuesta. El pánico, en términos generales, no diferencia.Si toca vender, se vende todo, lo bueno y lo malo, no discriminando en función de los fundamentales de las compañías.

4. Ante este escenario, la respuesta está siendo contundente en los países asiáticos tanto desde el punto de vista monetario como fiscal. El Banco Central de China ha rebajado en dos ocasiones los tipos de interés y el gobierno ha anticipado la reducción de aranceles a la importación sobre productos por un valor cercano a los 80.000 millones de USD, además de rebajar los precios energéticos.

En Europa y Estados Unidos esperamos, en caso de profundización de la crisis, medidas de carácter monetario y fiscal. Los mercados han pasado de cotizar un mantenimiento de tipos de interés en Estados Unidos a esperar una bajada de, al menos, 50 puntos básicos en los próximos seis meses.

5. Estamos firmemente convencidos de que el posicionamiento de nuestras carteras es el adecuado en el momento actual. Su diversificación, tanto por tipo de activo como geográfica y sectorial, creemos que es la correcta. Obviamente, no son inmunes a los incrementos de la volatilidad en el corto plazo, pero somos partidarios de aprovechar las oportunidades que se generen en activos que sufran correcciones relevantes.

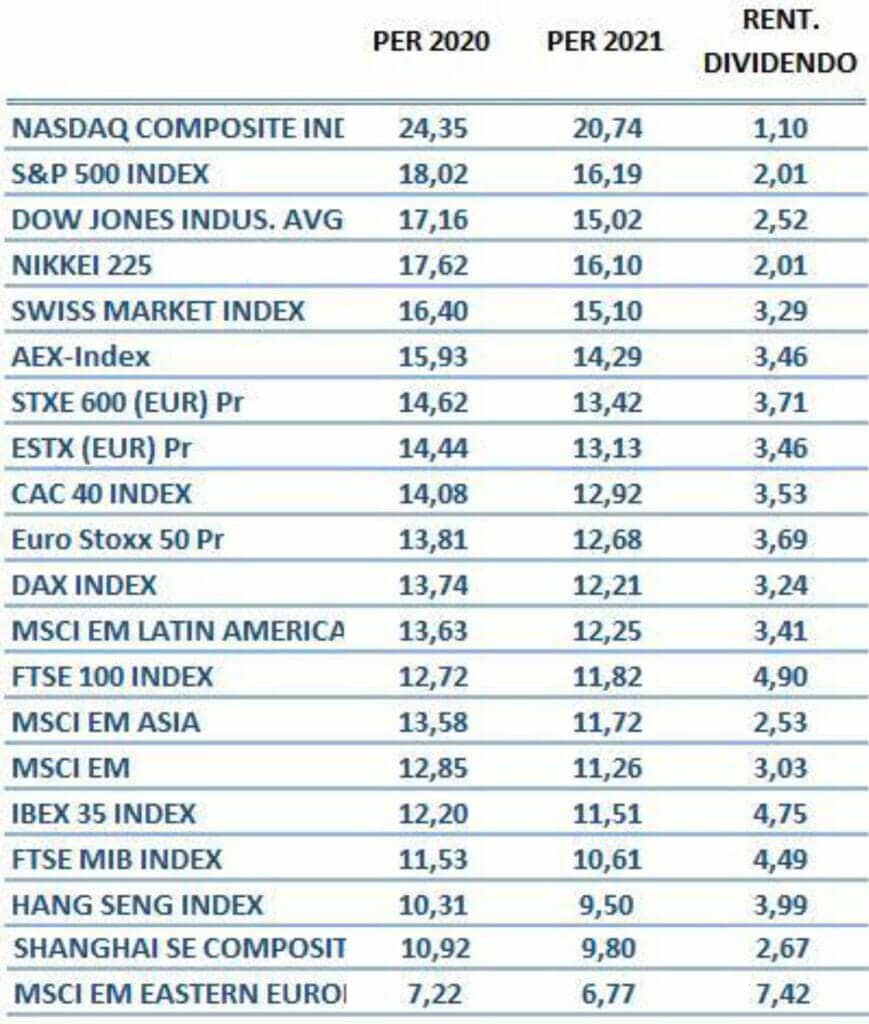

En la siguiente tabla, actualizada a día 26 de Febrero, podemos observar cómo las valoraciones de los mercados de renta variable mantienen, en términos generales, todo su atractivo.