Las emociones son las que mueven gran parte de nuestras inversiones condicionando muchas veces el resultado esperado de las mismas.

¿Por qué cuando vamos al mercado y vemos los tomates más baratos que el día anterior, los compramos y sin embargo, en el caso de las acciones o los bonos, la reacción es la contraria?

Cuando suben es cuando queremos comprar y cuando bajan queremos vender. La respuesta está en la fuerza que tienen las emociones en nuestras decisiones de inversión frente a la razón.

Nos asustamos cuando vemos que el precio cae y pensamos que puede seguir bajando.

Esta reacción es objeto del estudio de las finanzas conductuales, muy actuales, y que demuestran que los inversores están expuestos a sesgos emocionales y cognitivos que condicionan las decisiones y resultados de sus inversiones.

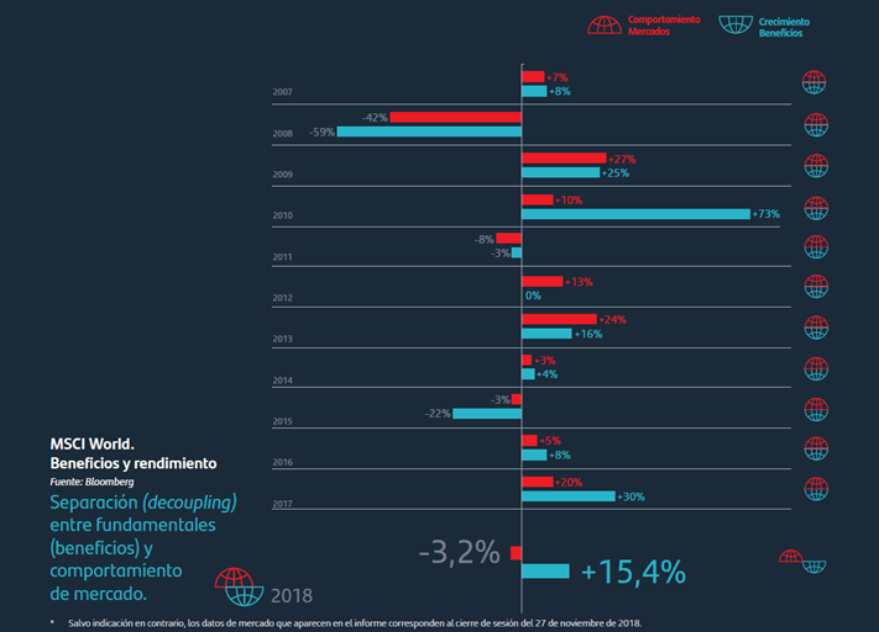

El comportamiento de los mercados en 2018, puede ser un buen ejemplo.

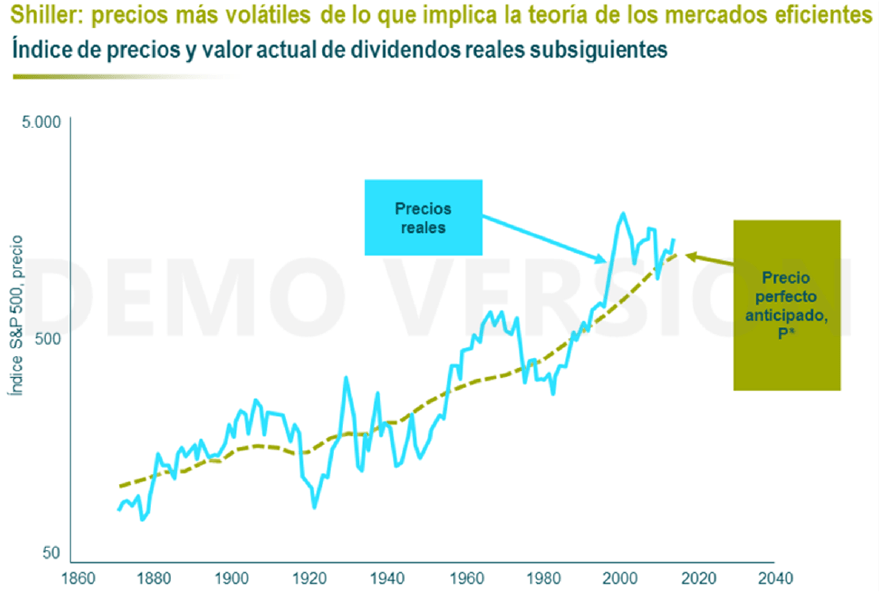

Volatilidad de los precios

Actuar impulsivamente a la hora de tomar una decisión o por el contrario hacerlo de manera sosegada, gastando un tiempo para analizar las posibles consecuencias de este acto, puede llevarnos a obtener resultados diferentes según sea la opción que elijamos.

Incluso las dos velocidades a las que actúa nuestro cerebro –impulsiva o sosegada- pueden entrar, a la vez, en conflicto y provocar que nos decantemos por una opción que, aun, siendo conscientes de que no es la mejor para nosotros, acabamos finalmente eligiéndola.

Un ejemplo de esta dicotomía de nuestro cerebro puede ser tomar la decisión de fumar, sabemos que es malo para nuestra salud pero lo hacemos.

La reflexión anterior puede aplicarse al proceso de la toma de decisiones de cualquier tipo, pues responde a la fisiología de nuestro cerebro : el lado hacedor – el subconsciente automático y no deliberativo- y el lado “planificador” – el sistema consciente, más lento y racional-.

Los mercados financieros en 2018

Por lo tanto, también se puede aplicar al mundo de las decisiones de inversión, donde ocurre lo mismo continuamente ante las oscilaciones de los mercados.

El mundo de las finanzas y el de la psicología son dos mundos muy relacionados.

“Las decisiones de inversión las tomamos personas- inversores o asesores financieros- que tenemos emociones y sesgos psicológicos que hay que tener en cuenta a la hora de valorar esas decisiones ”

Jacobo Zarco, director de Grandes Patrimonios de atl Capital

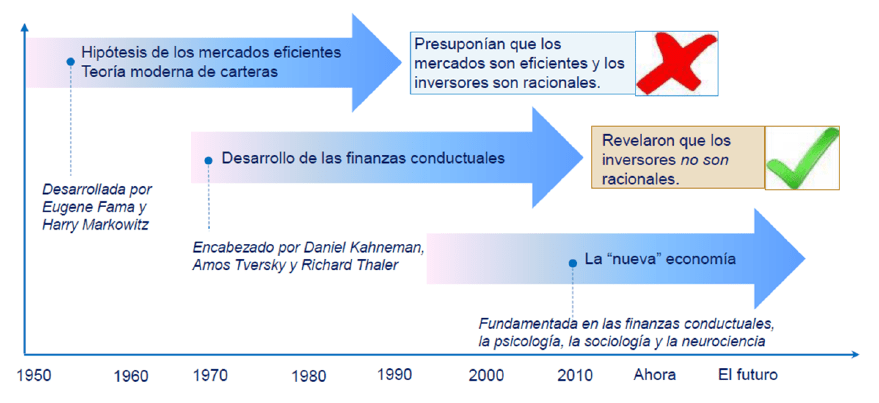

Teorías de las finanzas conductuales

A partir de los año 70 y desmontando algunas de las teorías económicas clásicas en las que se presuponía que los mercados financieros son eficientes y los inversores racionales, es decir que los precios suben o bajan según los beneficios o expectativas de beneficios que tiene una empresa y los inversores compran y venden en función de esos beneficios o de sus expectativas, empezaron a desarrollarse otras teorías económicas basadas las finanzas conductuales.

Éstas revelan que el inversor no actúa de manera racional en la toma de decisiones de inversión.

Estudiar cuáles son los factores que afectan en la conducta de los inversores ha ido tomando cada vez más relevancia, sobre todo a partir del 2010.

Un ejemplo de la importancia de estos estudios es que siete de los premios nobeles de economía concedidos en los últimos 10 años han fundamentado sus trabajos en las finanzas conductuales, entre los que se incluye el otorgado en 2017 a Cass R. Sunstein y Richard H. Thaler.

Sesgos emocionales y cognitivos

Las finanzas conductuales o también conocidas como behavioral finance nos demuestra que los humanos no tomamos las mismas decisiones de inversión si el punto de partida no es el mismo; tomamos decisiones diametralmente opuestas dependiendo de la circunstancia que se nos plantee.

Teorías económicas clásicas

Además, nos indican que debe haber un límite de arbitraje para no dejarse arrastrar a la deriva ya que los mercados son ineficientes y esa ineficiencia, difícil de detectar y costosa, puede durar más tiempo que la solvencia del inversor ; y por último, que las personas tenemos sesgos emocionales y cognitivos que distorsionan nuestras decisiones bien por los propios sentimientos o bien por como percibamos la realidad.

“El efecto rebaño, por ejemplo, condiciona nuestra percepción de satisfacción”, apunta Jacobo Zarco.

Profundizando en los sesgos del comportamiento del inversor, Jacobo Zarco de atlCapital, diferencia en el lado de las emociones diferentes tipos según sea la mayor o menor la tolerancia al riesgo del inversor; cuanto mayor es el grado de riesgo que puede asumir, su decisiones estarán marcadas por un exceso de confianza (mis decisiones son mejores que las del resto) por la elección de activos con mayor afinidad (reduce oportunidades), por una ausencia de autocontrol (cuando la inversión va mal, la mantienes porque las has tomado con tu exceso de confianza) y por último, aversión al remordimiento (tomar decisiones con consecuencias negativas y que nos importe).

Por el contrario, cuanto menos tolerante es al riesgo, más difícil es para el inversor tomar una decisión de cambio en una cartera o activo que tiene desde hace tiempo si no hay nada llamativo que le lleve a ese cambio.

Esta decisión de “no cambio” supone un sesgo de los activos que tiene en su cartera frente a los que no tiene y que conlleva una pérdida de oportunidades.

Algo parecido ocurre cuando poseemos un bien o activo procedente de una herencia, la tendencia es mantenerlo con más predilección que otro activo nuevo (efecto dotación).

El responsable de Grandes Patrimonios de atlCapital, también enumera una serie de sesgos emocionales que condicionan la decisión de los inversores.

Entre estos sesgos, Jacobo Zarco señala: “es típico que en el inversor con mayor tolerancia al riesgo se produzca un efecto de ilusión de control ya que cree que domina la situación y puede entrar y salir de mercado siempre en el mejor momento para él».

Además suele mantenerse firme en sus ideas y le cuesta incorporar razonamientos nuevos, aunque puedan favorecer a su inversión (efecto conservación) y, por supuesto, siempre toma la información que confirma su propia opinión despreciando la que le reta o contradice (efecto confirmación)”.

A los anteriores efectos se suma el de auto atribución en el que siempre los méritos –buenos resultados- son debido a las propias decisiones y los fracasos son culpa de “otros”.

En el caso de un inversor con menos aversión al riesgo, los sesgos emocionales están relacionados con la historia reciente – prima más la información reciente que la pasada- o con la contabilidad mental – es más propicio a invertir más valorando lo que ha ganado que si se ha producido una pérdida-.

Jacobo Zarco destacó que estos sesgos cognitivos y emocionales son prácticamente los mismos para un asesor financiero. “Son sesgos que por nuestra condición humana todo el mundo tenemos”, afirma Zarco.

En ocasiones, al asesor financiero, como especialista, se le pide que sea tan imbatible y ganar todos los partidos como a Rafa Nadal, símbolo de imbatibilidad en el deporte. «La economía no es una ciencia exacta, como puede ocurrir con un trabajo de ingeniería».

Planificación financiera- adecuación plazo-riesgo

«A corto plazo, los economistas no pueden hacer predicciones tan efectivas como un ingeniero y comenten fallos tanto en expectativas económicas como de inversión, y eso ocurre debido a una de las ventajas que ofrecen los mercados financieros y esa es su liquidez».

Los inversores pueden vender o comprar sus inversiones de una manera meditada o impulsiva cuando quieran y más actualmente con las nuevas tecnologías, a golpe de click», explica Jacobo Zarco.

«El tener éxito en la decisiones es un tema de horizonte temporal. Los precios pueden fluctuar con grandes diferencias sustanciales en el corto plazo tanto por exceso como por defecto, pero sin embargo, acabarán convergiendo hacia la rentabilidad esperada si se alcanza el horizonte temporal que nos hemos marcado»

Como subrayaba el experto de atl Capital en su reciente conferencia, esas desviaciones se producen porque los mercados no son eficientes en todos los casos.

Una noticia puntual sobre un dato económico o empresarial puede producir una subida o caída excesiva del mercado que acaba corrigiéndose en el futuro.

«En este sentido cabe recordar la frase de Warrent Buffet, el inversor más exitoso de la historia: “precio es lo que pagas y valor es lo que obtienes”, o si prefieren, frases de ilustres más cercanos como Antonio Machado que decía “todo necio confunde valor y precio» señala Jacobo Zarco.

Es decir, las cosas tienen su valor pero no siempre coincide con el precio que se paga por ellas y aquí son las emociones, las que ayudan a distorsionar esos dos parámetros.

La planificación financiera, el antídoto para evitar la influencia de las emociones

Es habitual escuchar a los expertos financieros decir que la mayor pérdida que puede tener un inversor no se produce por la caída de los mercados, sino por las pérdidas de oportunidades que se genera cuando un inversor vende en un momento de desplome de los precios y vuelve a comprar justo cuando las cotizaciones vuelven a estar en el punto más alto.

Por el camino, se ha perdido la oportunidad de recuperar esa pérdida y de beneficiarse del nuevo repunte de los precios.

Decisiones basadas en las emociones y no en un análisis frío de los datos que en el futuro demuestran que son erróneas.

¿Cómo evitar que esto ocurra, que las emociones sean más potentes que una valoración racional de la situación?

La solución está, según recomienda Jacobo Zarco , director de Grandes Patrimonios de atl Capital en realizar una planificación financiera de la inversión.

Su recomendación es acudir a un asesor financiero para que le ayude a elaborar un plan de ahorro e inversión para alcanzar sus objetivos vitales y financieros y evitar que tengan menos dinero del que espera cuando lo necesite.

“Los asesores no somos adivinadores; no nos pidan que auguremos lo que va a hacer el mercado mañana o adelantarnos a momentos inesperados, si lo supiéramos no estaríamos trabajando, nos aprovecharíamos de ello. Nuestro trabajo consiste en acompañarles y asesorarles en su plan financiero vital”

Este plan consiste en estructurar la cartera de inversión adecuando el nivel de riesgo al horizonte temporal de cada una de sus necesidades y a su propensión o aversión al riesgo con el fin de encontrar el equilibrio entre el cumplimiento de todos los objetivos y así poder dormir tranquilos.

El experto en gestión de patrimonios de atl Capital diseña esta planificación financiera estructurándola en tres cajas:

–Una caja de seguridad, invirtiendo en activos muy seguros y líquidos, aunque las expectativas de rentabilidad sean bajas nos den la seguridad de que están cubiertas cualquier contingencia o necesidad que podamos tener.

– Una caja a medio plazo invertida para obtener una rentabilidad atractiva con un nivel de riesgo medio para alcanzar objetivos como educación de los hijos, una segunda vivienda;

–Una caja largo plazo,más arriesgada, que aunque está invertida en activos que pueden fluctuar en el corto plazo, tengamos la expectativa de una mayor rentabilidad y a su vencimiento la misma seguridad de que no tendremos menos importe del que necesitamos.

“El plan financiero trazado debe tener una revisión y seguimiento continuo para adaptarse a los cambios vitales y financieros del inversor a lo largo del horizonte temporal marcado y adecuando la diversificación de las carteras a las expectativas de mercados”, afirma Jacobo Zarco.

También recuerda una frase de Warren Buffet para evitar caer en las emociones y no cumplir plan marcado: “No tenemos que ser más listos que los demás. Solo tenemos que ser más disciplinados”.

“Son sesgos que por nuestra condición humana todo el mundo tenemos”, afirma Zarco.

En su discurso, el responsable de Grandes Patrimonios de atl Capital señaló que el papel del asesor es ayudar inversor a construir un plan vital de ahorro e inversión para conseguir sus objetivos financieros y extender ese plan a largo plazo e invertir su patrimonio para que cada vez que necesiten su dinero no tengan menos del que esperan.

Por Jacobo Zarco – director de Grandes Patrimonios de atl Capital