DPAM analiza el comportamiento de los mercados tras la emergencia que ha supuesto el coronavirus en el mundo y piden la acción enérgica y coordinada de las principales autoridades.

Si observamos la reacción del mercado de las últimas semanas, ésta fue la corrección más brusca y rápida del S&P500 desde 1964 y tendríamos que volver a la década de 1970 para ver una caída tan repentina de los precios del petróleo. El índice iTraxx Crossover ha llegado a niveles no vistos desde 2011 – 2012 y los índices de volatilidad diarios han estado «compitiendo» en magnitud con aquellos registrados en 2008.

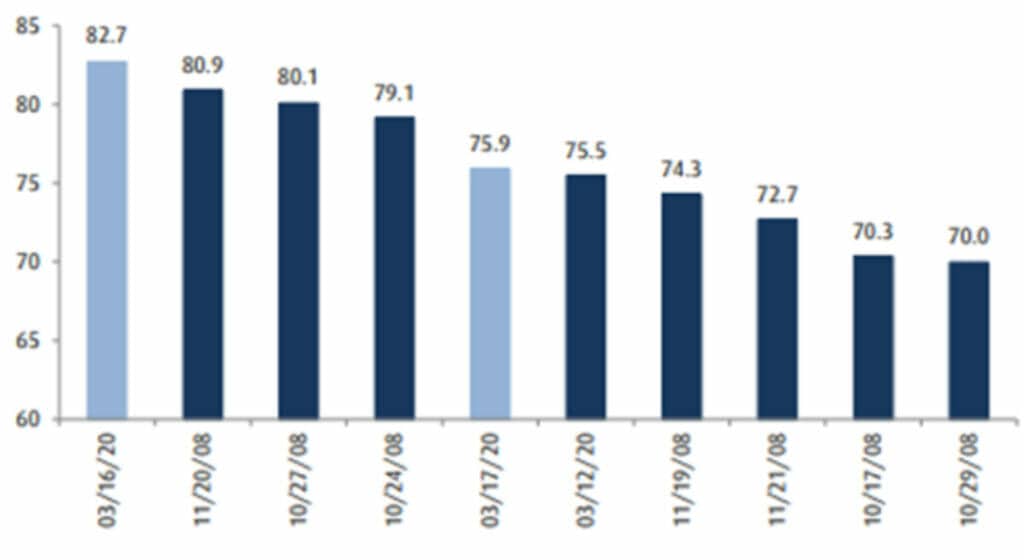

CBOE Índice de Volatilidad – Top 10 de los últimos años

A diferencia de 2008, esta vez, los catalizadores (el COVID-19 y la caída de los precios del petróleo) de los violentos descensos del mercado bursátil fueron exógenos al sistema financiero, con el aumento de las tensiones del flujo de capital que crearon una crisis crediticia. En 2008 – 2009, el principal problema era el riesgo de contrapartida en los mercados financieros tras la quiebra de Lehman Brothers. En la actualidad, una posible ola de impagos en una serie de ámbitos (por ejemplo, el petróleo de esquisto o los viajes) podrían contaminar a las empresas más estables y al sistema financiero.

Una recesión mundial es ahora inevitable (el cambio de la política petrolera en Arabia Saudí fue «la gota que colmó el vaso»), ya que rara vez hemos visto tal alteración del crecimiento económico a nivel mundial y los analistas o economistas están reduciendo sus estimaciones a un ritmo vertiginoso.

Para poner fin a la caída del mercado, necesitamos intervenciones monetarias y fiscales aún más enérgicas y coordinadas, más allá de las numerosas medidas de «soporte vital» ya adoptadas y, por supuesto, la tasa de infectados diarios en los países de la Unión Europea también debe disminuir.

El necesario impulso de medidas fiscales por parte del G7

En cuanto a las medidas, se requiere la compra directa de deuda corporativa (o incluso préstamos directos a las empresas). Actualmente, esto no entra dentro del alcance del ámbito de la Reserva Federal, pero podría ampliarse. Además, se necesitan más medidas fiscales por parte de países como Alemania o el G7, y también deben evitarse los problemas de comunicación pública.

En 2008 – 2009, los bancos centrales e incluso los gobiernos se vieron obligados a innovar en lo que respecta a las herramientas monetarias y fiscales, ya que la crisis era de carácter sistémico. Hoy en día, los políticos están mejor preparados ya que la mayoría de estas herramientas han sido probadas, aunque se necesitan más medidas de apoyo no convencionales. Al mismo tiempo, los gobiernos necesitan incurrir en mayores déficits fiscales, una opción que es más asequible y aceptable a la luz de los tipos de interés actuales. Esta vez, los bancos no son la causa principal de la crisis.

En DPAM creemos que es demasiado tarde para vender acciones y esto a pesar de que hemos estado muy atentos a la liquidez y al apalancamiento de nuestras posiciones, evitando al mismo tiempo aumentarlas en las empresas y sectores que están en el ojo del huracán. Entre ellos se encuentran aerolíneas, las empresas relacionadas con los servicios de alimentación o las empresas de petróleo y gas.

En el sector del transporte, por ejemplo, el impacto del aislamiento podría durar más de lo que se supone actualmente. Además, no hemos adaptado nuestras carteras de manera significativa, ya que, aprendiendo de la Gran Crisis Financiera del 2008, cuando los participantes en el mercado empiezan a «mirar por el valle», los movimientos ascendentes bruscos en varios sectores podrían causar un rendimiento sustancialmente inferior. El consejo es permanecer invertido y tener un horizonte de inversión de más de seis meses.

Por Alexander Roose – responsable de renta variable internacional de DPAM (gestora belga del grupo Degroof Petercam)