La creciente incertidumbre arancelaria, impulsada por un aumento del proteccionismo a nivel global, está generando serias preocupaciones en el panorama económico para 2025.

Con previsiones de una caída significativa en el comercio internacional, diversas regiones, especialmente Asia-Pacífico y Norteamérica, enfrentarán grandes desafíos.

El reciente International Business Report de Grant Thornton explora los efectos de la guerra comercial y resalta la necesidad de que las empresas se adapten y busquen oportunidades dentro de sus mercados nacionales.

La incertidumbre arancelaria frena el crecimiento económico

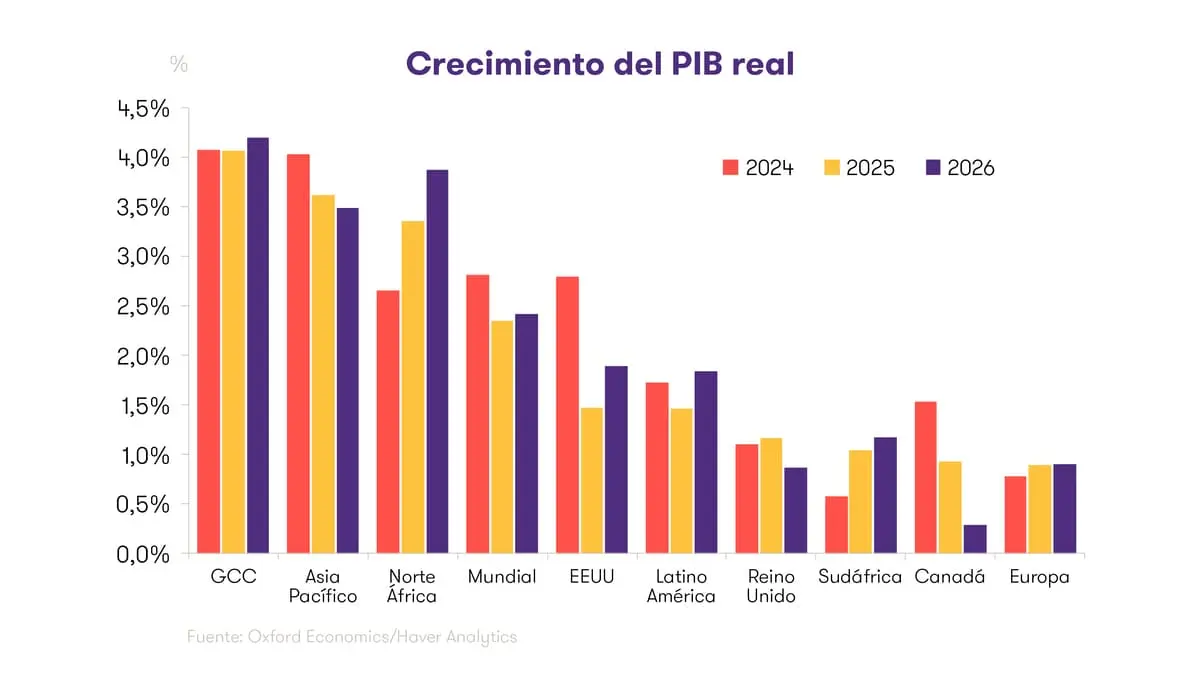

El avance del proteccionismo está afectando gravemente las perspectivas de inversión global en 2025. Las nuevas tasas impuestas por distintas economías, lideradas por Estados Unidos, podrían provocar una caída cercana al 15% del comercio internacional en los próximos años, según Oxford Economics. Esta situación supone un reto importante para las empresas del middle-market, especialmente en regiones como Asia Pacífico y Norteamérica, donde el impacto se estima más acentuado.

Escenarios de impacto: del estancamiento a la recesión

El último International Business Report (IBR) elaborado por Grant Thornton presenta diversos escenarios posibles ante la guerra comercial. En el peor de los casos, el crecimiento global se paralizaría hasta 2028. En un escenario optimista, se lograría mantener una tasa cercana al 2%, aunque con efectos adversos que perdurarán hasta el año siguiente. Esta divergencia de proyecciones pone de manifiesto la fragilidad del contexto actual.

Las regiones con mayor exposición, como Estados Unidos y China, ya están sintiendo el impacto directo. En el primer trimestre de 2025, el PIB estadounidense se contrajo un 0,1% respecto al trimestre anterior y un 0,5% interanual. En paralelo, las expectativas de exportación de las empresas asiáticas cayeron nueve puntos, hasta el 42%.

Efectos regionales desiguales

Aunque la guerra comercial afecta al conjunto del comercio internacional, su impacto es desigual según la región. Mientras que Asia-Pacífico y Norteamérica se enfrentan a mayores retos, otras áreas como la Eurozona, el Golfo Pérsico o el norte de África parecen menos expuestas. En Europa, por ejemplo, las expectativas de exportación se han mantenido estables, e incluso han mejorado ligeramente en algunos países como España.

Esta desigualdad también se refleja en la caída del optimismo empresarial. En general, el 71% de los líderes del middle-market siguen confiando en una evolución positiva a corto plazo, pero esa cifra ha descendido cinco puntos respecto al cierre de 2024. En Asia-Pacífico, la caída ha sido de seis puntos, condicionada por la amenaza de nuevos aranceles de hasta el 50% impulsados por la Administración Trump.

Reorientación al mercado nacional

Frente a la inestabilidad exterior, muchas empresas están redirigiendo sus esfuerzos al mercado nacional. En el caso de España, los empresarios del middle-market señalan al propio país como la principal fuente de oportunidades. Este giro también se observa en otras regiones europeas y asiáticas, donde se prioriza la estabilidad de los mercados internos sobre la incertidumbre del comercio internacional.

Esta estrategia de reorientación tiene implicaciones directas sobre la inversión global. Las previsiones indican una desaceleración generalizada de la inversión empresarial, con una caída de hasta el 2,1% en los países del Golfo Pérsico y un retroceso más moderado del 0,3% en la Eurozona. La incertidumbre económica se ha convertido en la principal barrera para el desarrollo del negocio, por delante incluso de la regulación o la competencia.

El papel de la tecnología en la estrategia inversora

El papel de la tecnología en la estrategia inversora

El papel de la tecnología en la estrategia inversora

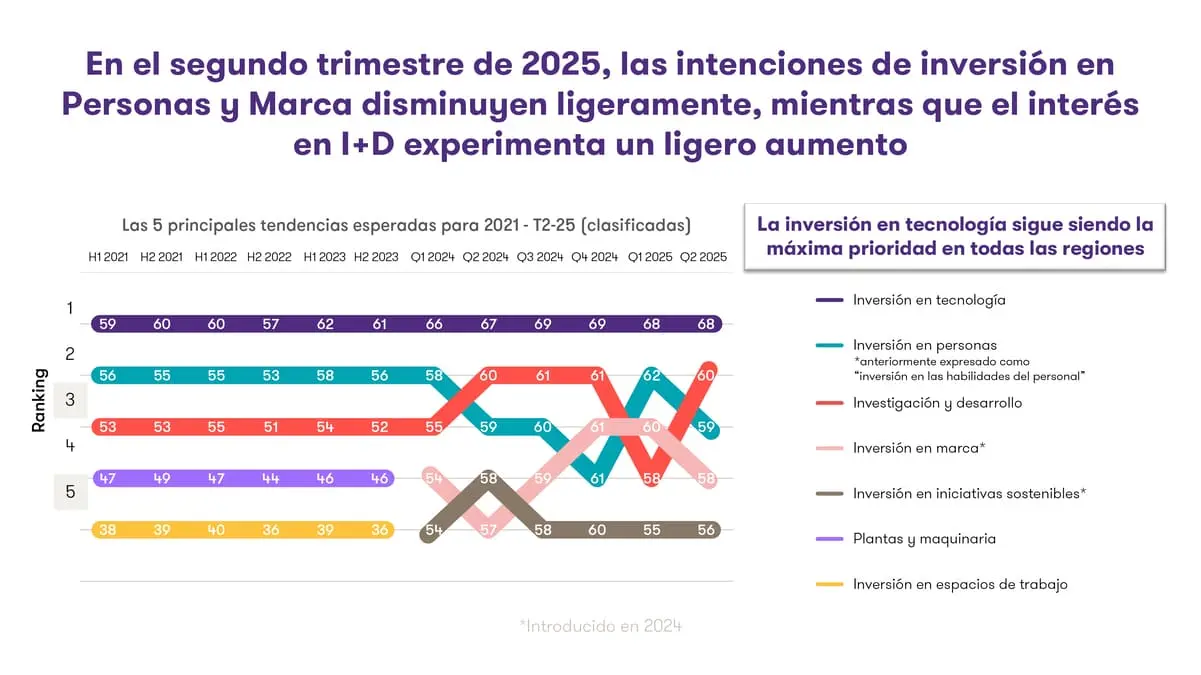

El papel de la tecnología en la estrategia inversoraA pesar de la incertidumbre, las nuevas tecnologías siguen siendo una prioridad para el tejido empresarial. El 68% de los líderes consultados por Grant Thornton planean realizar inversiones tecnológicas en los próximos meses. Las prioridades varían según sectores: las tecnológicas apuestan por la marca; el sector bancario, por el talento humano; y la industria, por la investigación y el desarrollo.

En este sentido, la escasez de mano de obra cualificada representa un obstáculo adicional. La Comisión Europea ha identificado hasta 42 ocupaciones con carencia de personal capacitado, un factor que podría retrasar tanto la transformación digital como la transición energética.

Preocupaciones que frenan la inversión

El International Business Report revela que la incertidumbre económica es ya la principal preocupación para el 61% de los empresarios del middle-market. Le siguen de cerca la inestabilidad geopolítica (50%) y el temor a una desaceleración de la demanda. Estos factores están condicionando los planes de crecimiento e incluso llevando a muchas empresas a adoptar posturas más conservadoras.

Asimismo, la regulación, la burocracia y los requisitos medioambientales se citan entre las barreras más relevantes, dependiendo del sector. Mientras la banca reclama una simplificación normativa, la industria tecnológica exige mayor disponibilidad de talento, y el sector energético minimiza la influencia de los límites ecológicos sobre su operativa.

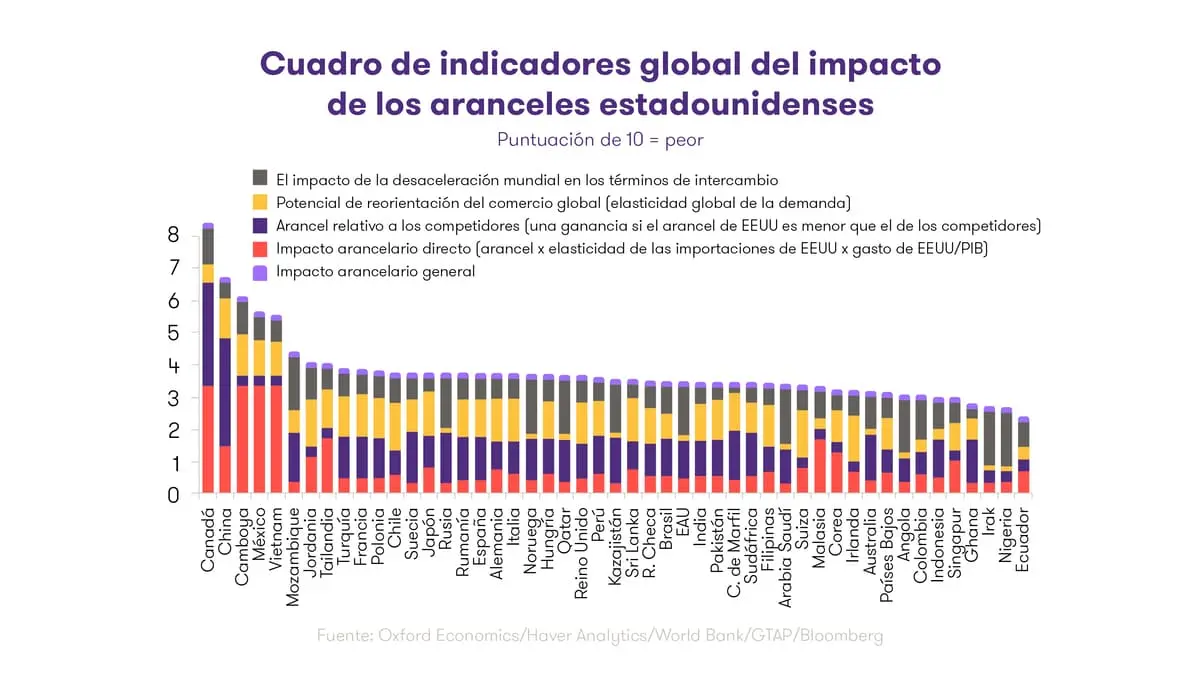

Una guerra comercial sin tregua clara

El conflicto comercial entre Estados Unidos y China sigue marcando la agenda global. Tras la imposición de aranceles unilaterales en abril, se alcanzó una tregua en mayo que rebajó los gravámenes. Sin embargo, el gobierno estadounidense ya ha advertido que impondrá nuevas tasas a partir del 1 de agosto a todos aquellos países que no alcancen un acuerdo bilateral.

En este escenario, la tensión comercial amenaza con convertirse en una nueva normalidad que lastre la recuperación económica mundial y condicione los flujos de inversión. La incertidumbre no solo afecta al comercio, sino también a las cadenas de suministro, la logística internacional y la confianza de los inversores.

Adaptarse para resistir

La guerra comercial ha puesto a prueba la resiliencia de las empresas en 2025. Con un panorama de incertidumbre y tensiones geopolíticas, las compañías deben priorizar la flexibilidad, diversificar sus fuentes de ingresos y apostar por la innovación como vía para sostener su competitividad. La inversión tecnológica y el fortalecimiento del mercado interno aparecen como las estrategias más razonables para navegar en este entorno volátil.

El futuro de la inversión global dependerá de la capacidad de los gobiernos para reducir la tensión comercial y de las empresas para adaptarse a un nuevo equilibrio de fuerzas en la economía mundial. El International Business Report de Grant Thornton deja claro que, aunque las perspectivas se hayan debilitado, también hay margen para encontrar oportunidades en medio de la incertidumbre.

A pesar de los desafíos, las empresas del middle-market deben adaptarse y reorientar su enfoque hacia los mercados nacionales, priorizando la innovación y la inversión tecnológica.

Aunque el contexto es complicado, existe la posibilidad de identificar oportunidades en medio de esta turbulencia, lo que subraya la necesidad de resiliencia y flexibilidad en un entorno en constante cambio.