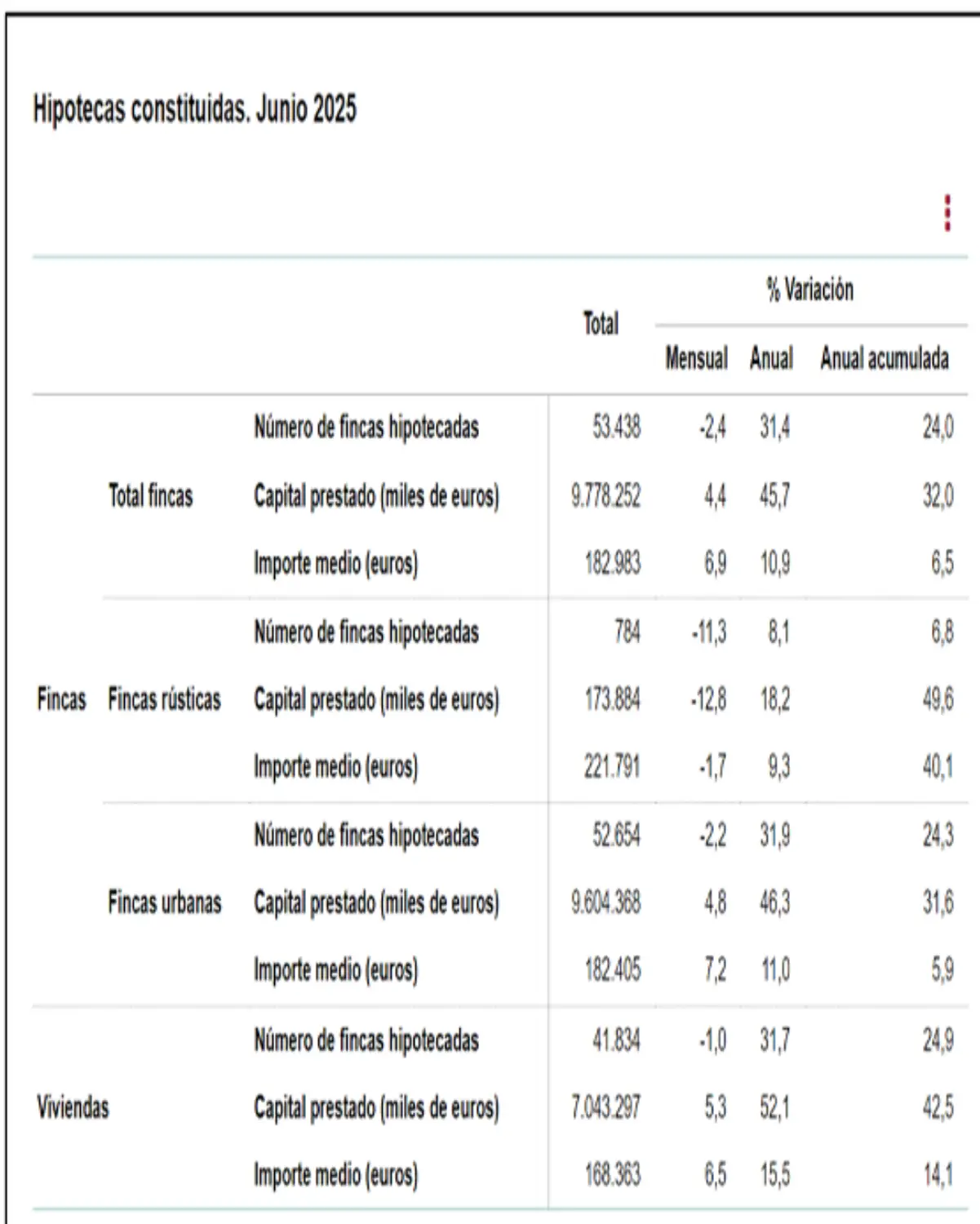

El mercado hipotecario español vuelve a acercarse a cifras históricas. Según los últimos datos publicados por el Instituto Nacional de Estadística (INE), correspondientes al mes de junio, se firmaron casi 42.000 hipotecas para la compra de vivienda, lo que representa un crecimiento del 31,7% respecto al mismo mes del año anterior.

Este volumen no se veía desde hace 15 años y confirma una clara reactivación del crédito hipotecario en un contexto marcado por la elevada demanda, los tipos de interés más estables y una oferta inmobiliaria aún limitada.

El informe de pisos.com, analizado por Ferran Font, director de Estudios del portal, proyecta que si la tendencia se mantiene, España podría cerrar el año superando las 500.000 hipotecas firmadas, algo inédito desde 2008. Con una previsión tan robusta, el comportamiento del mercado hipotecario será clave para entender la evolución del sector inmobiliario y su impacto económico durante el segundo semestre de 2025.

Andalucía, Cataluña y Madrid lideran la firma de hipotecas mientras se consolidan los tipos fijos y bajan los intereses

Suben las firmas y también los importes: un 15% más en un año

Uno de los datos que más llama la atención es el aumento del importe medio de las hipotecas, que ya supera los 168.000 euros, un 15% más que hace justo un año. Esta subida responde a dos factores: el encarecimiento progresivo de la vivienda en las zonas más dinámicas y una mayor disposición de las familias a endeudarse gracias a las condiciones relativamente favorables del mercado financiero actual.

Además, el tipo de interés medio se sitúa en el 2,99%, por debajo del 3% por quinto mes consecutivo, lo que supone una ligera caída respecto al 3,26% registrado en junio del año pasado. Este descenso contribuye a que las cuotas hipotecarias se mantengan estables o incluso bajen en las revisiones de contratos vigentes.

El dominio del tipo fijo: 72% de las nuevas hipotecas

Otro de los grandes titulares que deja el informe es la consolidación del tipo fijo como la opción mayoritaria entre los hipotecados. El 72% de las hipotecas firmadas en junio fueron a tipo fijo, lo que representa un incremento de 14 puntos porcentuales respecto al año pasado.

Esta preferencia refleja el interés de los consumidores por blindarse ante futuras subidas de tipos, a pesar del contexto actual de cierta relajación en la política del Banco Central Europeo (BCE). La incertidumbre geopolítica y los posibles rebrotes inflacionarios siguen condicionando las decisiones financieras tanto de familias como de entidades bancarias.

Andalucía, Cataluña y Madrid tiran del mercado

En términos geográficos, Andalucía lidera la estadística con más de 8.000 hipotecas firmadas, seguida de Cataluña (7.000) y Madrid (6.500). Se trata de las tres comunidades con mayor volumen de operaciones, en línea con su peso demográfico y económico.

Sin embargo, el crecimiento más explosivo lo protagonizan Aragón (97%) y Extremadura (65%), mientras que Navarra es la única comunidad donde se produce una leve contracción del -0,7%. En general, todas las comunidades autónomas muestran una tendencia positiva, reforzando la idea de que el auge hipotecario no es un fenómeno aislado, sino un comportamiento generalizado a nivel nacional.

Buenas condiciones hipotecarias, pero alerta por la escasez de oferta

Ferran Font destaca que este auge no puede analizarse únicamente desde el lado financiero: “A un mercado de transacciones de vivienda activo como no se veía desde hace años, hay que sumarle las buenas condiciones hipotecarias que hoy ofrecen las entidades bancarias”, explica.

Pero también alerta de los riesgos: la demanda continúa siendo muy activa, pero el número de viviendas disponibles no crece al mismo ritmo. Esto genera tensiones en los precios y reduce las opciones reales de acceso a la vivienda, especialmente para los jóvenes o las familias con menor capacidad de ahorro.

Por tanto, aunque el mercado hipotecario vive un momento de expansión, la accesibilidad sigue siendo una asignatura pendiente. Es probable que esta disparidad entre demanda y oferta siga presionando los precios, al menos a corto plazo.

¿Qué pasará en el segundo semestre de 2025?

La evolución del mercado hipotecario en los próximos meses dependerá en gran medida de varios factores clave:

-

Política de tipos del BCE: Aunque los tipos han empezado a estabilizarse, cualquier giro brusco en la política monetaria podría alterar los cálculos actuales de bancos y consumidores.

-

Evolución geopolítica: Conflictos internacionales, crisis de suministros o inestabilidad política pueden impactar tanto en la confianza del consumidor como en la liquidez del sistema financiero.

-

Oferta de vivienda nueva y usada: Si no se incrementa el parque de viviendas disponibles, es difícil que el mercado mantenga este ritmo sin generar problemas de accesibilidad.

-

Medidas gubernamentales: Cualquier política pública en materia de vivienda, fiscalidad o ayudas a la compra influirá directamente en el dinamismo del sector.

En este sentido, los expertos coinciden en que el escenario actual es una ventana de oportunidad para aquellos que buscan adquirir una vivienda con financiación. Las condiciones son más estables que hace un año, pero nadie puede garantizar que se mantendrán así a medio o largo plazo.

Claves del mercado hipotecario en 2025

-

Se prevé cerrar el año con más de 500.000 hipotecas, máximos desde 2008.

-

El importe medio supera los 168.000 euros, con un crecimiento del 15% interanual.

-

El tipo fijo representa el 72% del total, mostrando la búsqueda de estabilidad financiera.

-

Los tipos de interés se mantienen por debajo del 3%, lo que modera las cuotas mensuales.

-

Andalucía, Cataluña y Madrid son las comunidades con mayor volumen de hipotecas.

-

Persisten los problemas de acceso a la vivienda por falta de oferta y altos precios.

La estabilidad de los tipos de interés y la preferencia por hipotecas a tipo fijo evidencian un interés renovado por la compra de vivienda.

Sin embargo, la escasez de oferta y la escalada de precios representan desafíos significativos para la accesibilidad, destacando la necesidad de un equilibrio entre demanda y oferta en el sector.