atl Capital contempla una desaceleración del crecimiento con una baja probabilidad de recesión en los próximos meses. Recomienda cautela y asesoramiento en las inversiones y ajustarse al perfil de riesgo.

Guerra comercial entre Estados Unidos, Brexit duro o Brexit blando, fin de un ciclo económico expansivo, desaceleración sincronizada… son algunas de las preocupaciones que en los últimos meses abordan los mercados y con ellos, los inversores. Unas tensiones geopolíticas y económicas que pueden complicar el cierre de un ejercicio que, por el momento, presenta un balance positivo para la inversión, a pesar de la alta volatilidad que generan estos asuntos.

En este escenario ¿qué expectativas son las más probables? ¿Desaceleración? ¿Recesión? ¿Cuáles son las mejores alternativas de inversión en este entorno? Responder a estas y otras preguntas a través de un análisis profundo la situación económica y de los mercados financieros fue el contenido de la Conferencia que impartió el equipo de gestores de atl Capital el pasado 10 de octubre en el Auditorio de la entidad.

Asesor financiero en inversiones planificadas

La primera recomendación que se ofreció en la Conferencia con inversores fue: “Cualquier momento es bueno para invertir si se ajustan los movimientos de las carteras a las oscilaciones del mercado. En momentos de incertidumbre, como el actual, el papel del asesor financiero es fundamental para una inversión planificada”.

Como conclusión de la charla, los expertos de atl Capital esperan que se produzca una ralentización en el crecimiento de la economía global sin llegar a entrar en una recesión en los próximos meses y apuntan a los activos con riesgo como la mejor alternativa para rentabilizar la inversión, dentro de unos parámetros de cautela y ajustándose a los perfiles de riesgo de cada inversor. En estos momentos, la selección de activos se impone tanto en renta fija como renta variable, según las recomendaciones de los gestores de la entidad de banca privada.

Así irá la economía

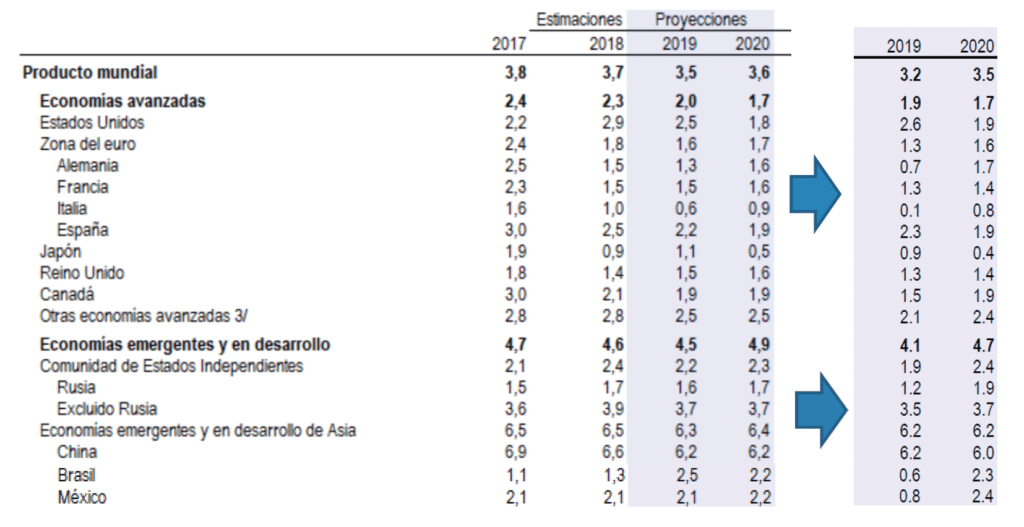

En el análisis de las previsiones económicas, Ignacio Cantos, Director de Inversiones, resaltó que las estimaciones realizadas por varias instituciones como el Fondo Monetario Internacional y los indicadores adelantados, ya reflejan una clara desaceleración del crecimiento.

“El FMI ya revisó las previsiones para este año en julio, al 3,2% y es probable que lo vuelva a hacer en sus estimaciones de octubre” señala Cantos que recuerda que hasta que el crecimiento no baje del 3%, este organismo no considera que la economía entra en recesión técnica.

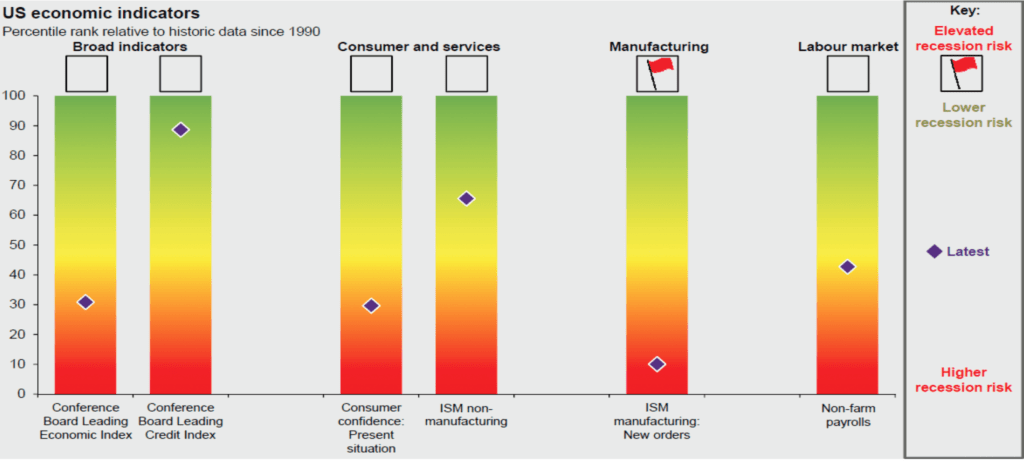

Ignacio Cantos valoró los efectos que puede tener la guerra comercial entre Estado Unidos y China. Estos efectos ya se están notando en algunos indicadores del sector manufacturero con un comportamiento peor de lo esperado, no solo en Estados Unidos sino también en Europa.

Sin embargo, el director de inversiones de atl Capital resaltó que, por el contrario, hay otros indicadores que muestran expansión como son los datos de servicios, la confianza del consumidor al que se une un dato de desempleo en mínimos desde los años 70 que no adelantan que Estados Unidos vaya entrar en recesión por lo menos en los próximos ocho o 10 meses.

“Distinta es la situación en Alemania donde si puede haber recesión tras dos trimestres consecutivos de caída del PIB, pero esta situación ya está descontada”.

“Estamos ante una clara ralentización generada por la guerra comercial. Además en Europa hay un peligro añadido si se produce un Brexit duro. Sin embargo, a pesar de esto, no creemos que se llegue a una recesión económica y menos a una depresión” subraya Ignacio Cantos.

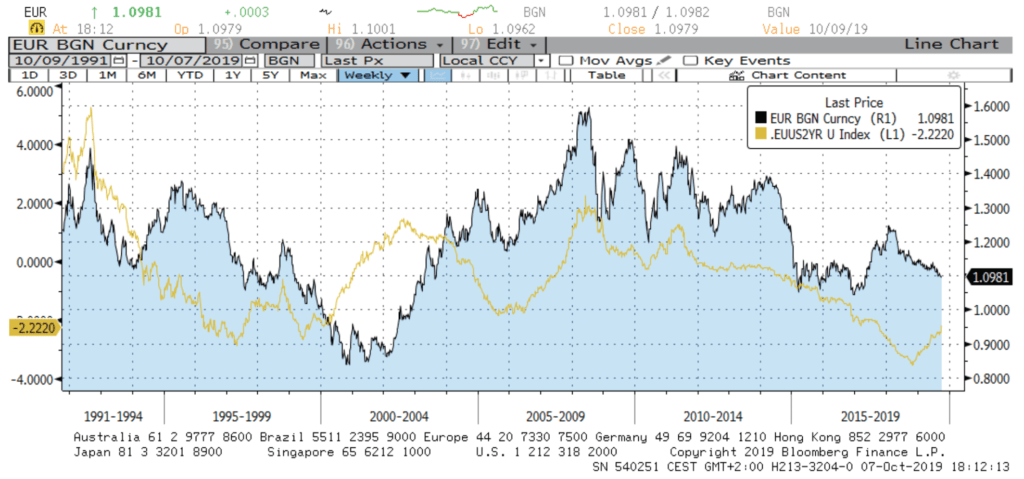

Con respecto al comportamiento de las divisas, el director de inversiones de atl Capital augura que el dólar debería depreciarse según indica el diferencial de tipos a dos años entre el bono americano y europeo mientras que el euro, por fundamentales, presenta una infravaloración.

“Si se producen nuevas bajadas de tipos en Estados Unidos, como se espera, el dólar se debilitará y puede situarse en 1,20 frente al euro”.

Oportunidades de inversión con tipos bajos

Félix López, director de atl Capital Gestión, tras analizar la evolución de los mercados de deuda, señaló: “se ha producido un verdadero tsunami en los tipos de interés.

Cada vez hay más países que tienen curva de tipos en negativos por lo tanto la única apreciación cierta en renta fija es la falta de rentabilidad que acusa este activo”.

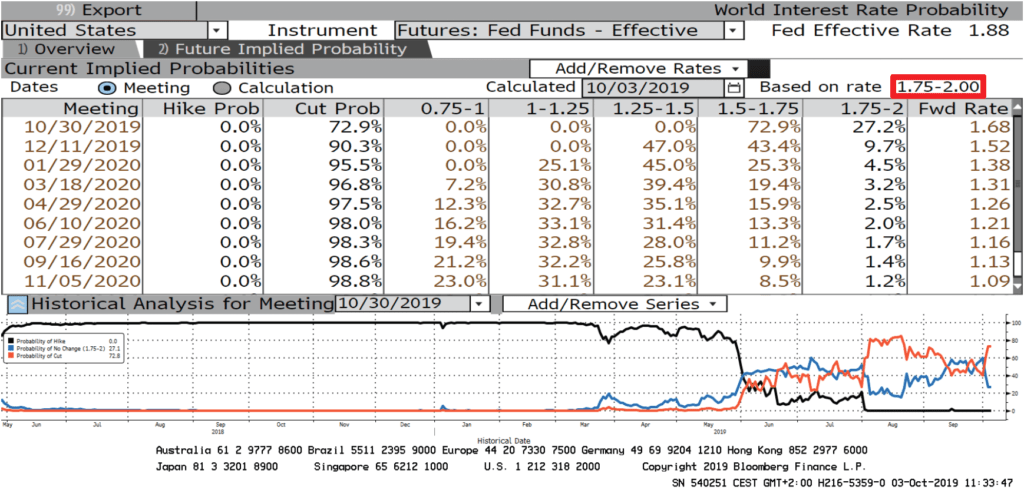

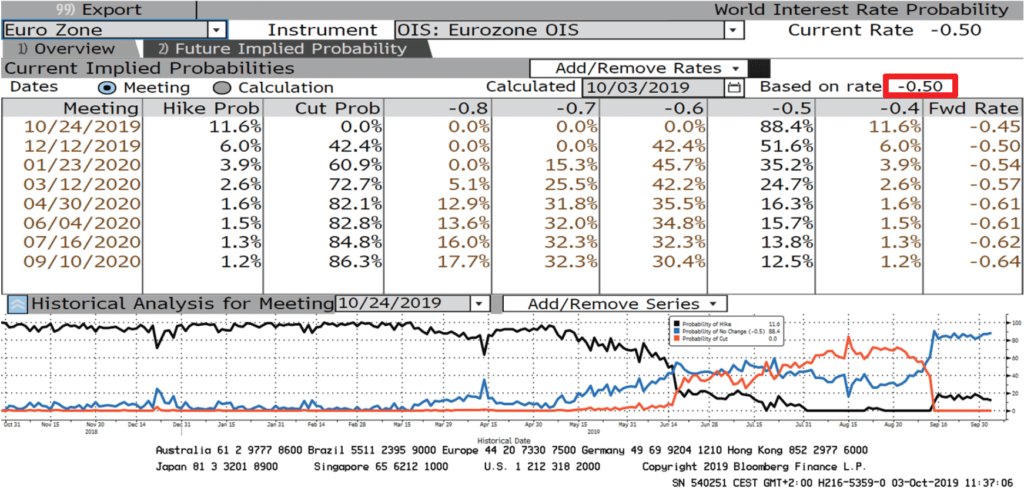

En su análisis, López adelantó alta probabilidad que descuenta el mercado de que la Reserva Federal de Estados Unidos (FED) y El Banco Central Europeo (BCE) continúen bajando tipos.

“Esperamos tres recortes más en Estados Unidos, uno antes de final de año y los otros dos en 2020. El BCE puede bajar pero no mucho más. Tras agotar las medidas monetarias, el objetivo está en aplicar medidas fiscales sincronizadas en Europa”.

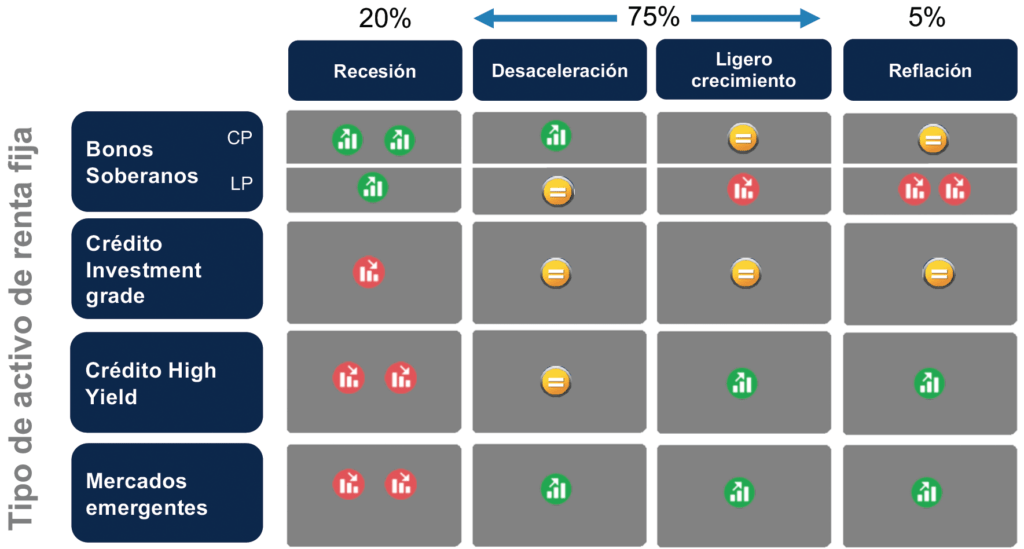

El director de la gestora de atl Capital adelantó las oportunidades de inversión que ofrece este mercado. “Nuestro escenario económico base es de una desaceleración o ligero crecimiento. al que le atribuimos un 75% de probabilidades” aclaró López.

“En este contexto, creemos que los activos que mejor remuneran el riesgo son los activos de High Yield y la deuda de mercados emergentes en los que seguimos viendo oportunidades”.

Por el contrario, Félix López considera que la deuda soberana europea o la renta fija corporativa de calidad (investment grade) no aportan valor a las carteras en un escenario de poco crecimiento.

“Todo apunta a que los tipos bajos permanecerán por un prolongado período de tiempo y con una economía en desaceleración consideramos que los tipos a los que cotizan estos activos ya lo han recogido” puntualiza.

En el caso de la deuda corporativa de calidad, López resalta que aunque los diferenciales no han caído a máximos históricos, los niveles actuales no son lo suficientemente atractivos.

Estas recomendaciones variarían en el caso de que el escenario contemplado de desaceleración o ligero crecimiento cambie; es decir que se produzca una recesión, al que atribuye un 20% de probabilidad, o incluso una reflación – muy improbable-.

“Si llegamos a una recesión, la recomendación de inversión estaría en los bonos soberanos a medio y largo plazo que actuarían como activo refugio”.

Atención a los beneficios empresariales

El análisis de los mercados de renta variable corrió a cargo de Mario Lafuente, gestor de inversiones en atl Capital. “ Una vez que se han disipado los exagerados miedos de final de 2018 a que la economía entrase en recesión, las bolsas se han recuperado con fuerza en 2019 con subidas generalizadas” explicó Lafuente.

Sin embargo, tras este aparente buen comportamiento general es preciso hacer un análisis más preciso entre los diferentes tipos de empresas que cotizan en los mercados.

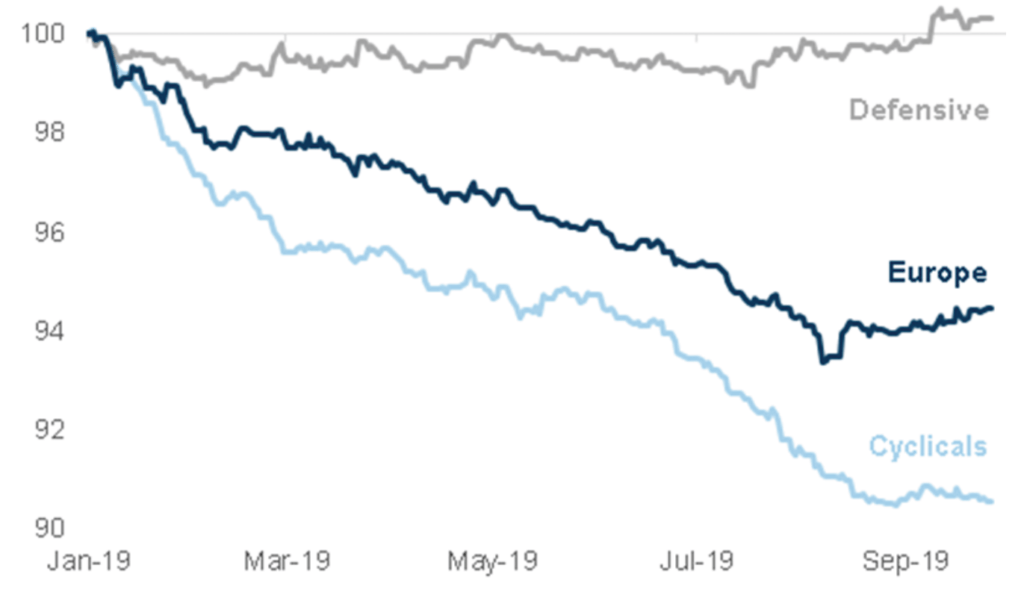

“Ha habido un comportamiento diferente entre las grandes empresas con balances sólidos y variabilidad de beneficios y aquellas pertenecientes a sectores más cíclicos con mayores requerimientos de capital y múltiplos de valoración más bajos”.

Las primeras, consideradas empresas de crecimiento han tenido mejor evolución en los mercados que las segundas, denominadas compañías de valor, que han registrado peores revalorizaciones.

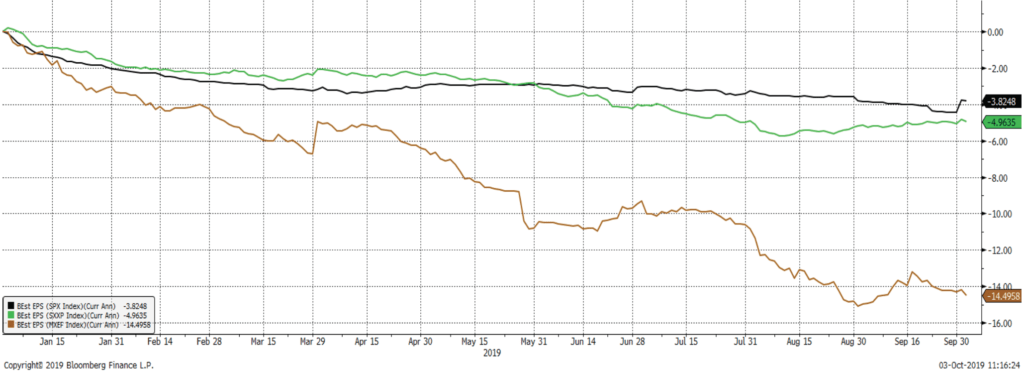

“Esta diferencia de comportamiento se debe a que actualmente el crecimiento es un bien cada vez más escaso y ese aspecto ha sido remunerado ampliamente por el mercado.

No obstante , hemos llegado a un punto en el que ese escaso crecimiento se ha remunerado desproporcionadamente, con las primas más altas de los últimos 12 años” subraya Mario Lafuente.

Su recomendación es ser cautos y selectivos a la hora de invertir en renta variable. “Sin una recesión en los próximos 18 meses, tal y como estimamos, la renta variable es una buena opción de inversión que va a remunerar adecuadamente los riesgos que se asumen” estima el gestor de atl Capital. La clave del comportamiento de este mercado va a estar en el crecimiento de los beneficios empresariales.

“Si se mantienen sólidos con las valoraciones actuales, los mercados ofrecen un potencial más que interesante. Sin embargo, todo indica que se revisarán a la baja y la publicación de los resultados del cuarto trimestre de este año va a ser muy importante para analizar el comportamiento del próximo año” añade Lafuente.

El gestor de atl Capital considera que la renta variable cuenta a su vez con dos factores positivos: Los altos niveles de liquidez actuales y que pueden ser una inyección de dinero para los mercados si surgen oportunidades y la actitud de los inversores que se aleja de la euforia, lo que contribuye a “sujetar” el mercado ya que las compras son selectivas.