En el mundo de la inversión existen modas, modelos matemáticos sofisticados y narrativas que cambian con cada ciclo económico. Sin embargo, hay principios que resisten el paso del tiempo. Durante más de treinta años, las reuniones anuales de accionistas de Berkshire Hathaway se han convertido en una auténtica cátedra abierta sobre negocios, inversión y liderazgo empresarial.

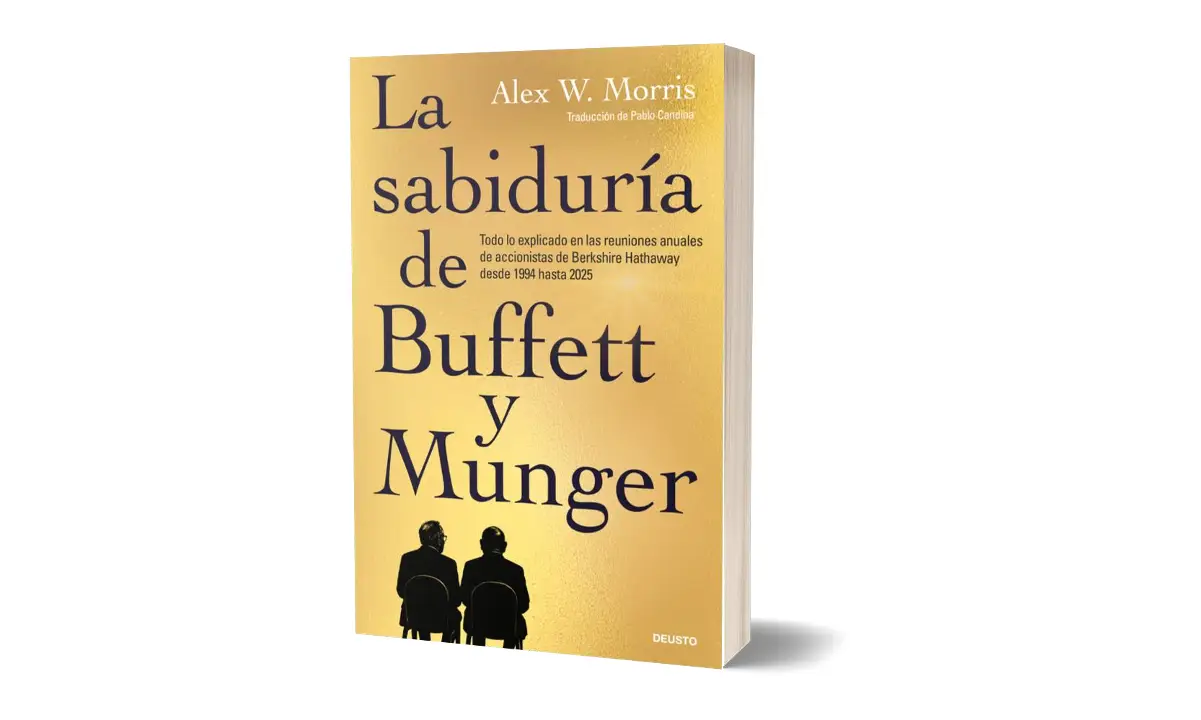

El libro La sabiduría de Buffett y Munger, de Alex W. Morris, recoge y organiza las enseñanzas compartidas por Warren Buffett y Charlie Munger desde 1994 hasta 2025, estructurando más de 1.700 preguntas en torno a los grandes ejes que definen su filosofía: inversión en valor, valoración, asignación de capital, dirección empresarial y psicología del mercado.

Lo que emerge no es un recetario financiero, sino una forma de pensar.

Invertir es pagar menos de lo que vale

Para Buffett, la definición de inversión es tan sencilla como exigente: obtener más de lo que se paga. La inversión en valor no es una categoría dentro del mercado, sino la única forma racional de invertir. “No entendemos cómo podría alguien invertir en algo que no fuera valor”, ha repetido en distintas ocasiones.

El núcleo del planteamiento es claro: el inversor debe centrarse en los flujos de caja futuros previsibles y compararlos con el precio actual. Todo lo demás —crecimiento, narrativa, moda— es accesorio. La clave no es acertar con precisión milimétrica, sino evitar grandes errores y operar dentro de un margen razonable de estimación.

El núcleo del planteamiento es claro: el inversor debe centrarse en los flujos de caja futuros previsibles y compararlos con el precio actual

Este enfoque exige una disciplina intelectual poco frecuente: saber qué no se sabe. Buffett y Munger han insistido durante décadas en la importancia del “círculo de competencia”. No se trata de saberlo todo, sino de identificar los negocios que uno puede comprender y descartar el resto sin remordimientos.

Valorar negocios, no precios

Uno de los mensajes más reiterados por ambos es que invertir no consiste en predecir cotizaciones, sino en valorar negocios. Si un inversor pudiera conocer con exactitud los flujos de caja futuros de una empresa y descontarlos a una tasa adecuada, obtendría su valor intrínseco. En la práctica, esa estimación siempre implica incertidumbre, pero el ejercicio es ineludible.

Buffett ha comparado el valor de una empresa con el de un bono: ambos generan “cupones” en el tiempo. La diferencia es que, en el caso de las empresas, esos cupones no vienen impresos. Corresponde al inversor estimarlos con prudencia.

La distinción entre inversor y especulador también aparece con claridad. El primero se centra en lo que el activo producirá; el segundo, en lo que el precio hará. Para Buffett y Munger, el juego de la especulación no es una estrategia sostenible. El mercado puede ser volátil, pero el valor de un buen negocio evoluciona con mayor coherencia a largo plazo.

Asignación de capital: el verdadero examen del directivo

Más allá de seleccionar empresas atractivas, uno de los grandes temas del libro es la asignación de capital. Para Buffett y Munger, esta es la responsabilidad más crítica de un equipo directivo.

Decidir si reinvertir beneficios, adquirir otras compañías, recomprar acciones o pagar dividendos no es una cuestión mecánica. Depende del coste de oportunidad. Si la empresa puede convertir cada dólar retenido en más de un dólar de valor para el accionista, debe reinvertirlo. Si no, debería devolverlo.

En este punto, desmontan muchos prejuicios habituales sobre recompras o dividendos. La pregunta esencial no es si repartir o retener, sino qué genera mayor valor. La simplicidad de este criterio contrasta con la complejidad con la que a menudo se aborda la política financiera en el ámbito corporativo.

También advierten contra la “envidia del físico”: la tentación de convertir las finanzas en una ciencia exacta mediante fórmulas sofisticadas. La asignación de capital exige juicio, experiencia y sentido común, no ecuaciones complejas que den una falsa sensación de precisión.

Liderazgo y calidad del equipo directivo

Otro eje central del libro es la evaluación de la dirección. Buffett propone dos criterios básicos: cómo gestiona el negocio y cómo trata a los accionistas.

El primero se mide comparando resultados con los competidores y evaluando cómo se ha asignado el capital a lo largo del tiempo. El segundo se aprecia en la transparencia, la honestidad y la alineación de intereses.

La experiencia de Berkshire Hathaway —que pasó de ser un fabricante textil en declive a un conglomerado con una capitalización superior al billón de dólares— es, en sí misma, una demostración del poder de una buena asignación de capital y de un liderazgo coherente en el tiempo.

El Sr. Mercado y el temperamento

Quizá una de las metáforas más célebres, heredada de Benjamin Graham y reiterada por Buffett, es la del “Sr. Mercado”: un socio emocionalmente inestable que cada día ofrece comprar o vender participaciones a precios distintos.

El error habitual es tomar sus precios como guía. El enfoque correcto, según Buffett y Munger, es utilizarlos como oportunidades. Cuando el mercado ofrece precios absurdamente bajos, el inversor disciplinado actúa. Cuando los precios son irracionales al alza, mantiene la calma.

Aquí emerge una enseñanza que trasciende la inversión: el temperamento es más importante que el cociente intelectual. La capacidad de mantener la serenidad en entornos volátiles, de actuar cuando otros pierden los nervios y de abstenerse cuando no hay oportunidades claras, marca la diferencia en el largo plazo.

Una filosofía más vigente que nunca

Aunque el libro recopila intervenciones desde 1994 hasta 2025, muchas de las reflexiones parecen diseñadas para el entorno actual: exceso de liquidez, competencia feroz por oportunidades limitadas, presión cortoplacista y proliferación de modelos financieros sofisticados.

Munger ha advertido que los inversores en valor pueden tenerlo más difícil en un mundo con mayor competencia. Sin embargo, Buffett recuerda que las oportunidades surgen cuando otros cometen errores. La disciplina, la paciencia y la claridad de pensamiento siguen siendo ventajas competitivas escasas.

La sabiduría de Buffett y Munger no promete atajos ni fórmulas mágicas. Ofrece algo más valioso: un marco mental sólido para pensar en negocios, capital y riesgo. En un entorno empresarial dominado por la velocidad y el ruido, volver a estos principios puede ser, paradójicamente, la estrategia más innovadora.

Un marco mental sólido para pensar en negocios, capital y riesgo. En un entorno empresarial dominado por la velocidad y el ruido, volver a estos principios puede ser, paradójicamente, la estrategia más innovadora