La última tregua entre Washington y Teherán sigue en pie aunque está sujeta con alfileres. Con todo, el mes de marzo ha sido duro para los inversores y los mercados. La renta variable europea se desploma un 8% y el miedo a una inflación desbocada congela a los bancos centrales. Este es el análisis de atl Capital.

El mes de marzo de 2026 ha borrado de un plumazo las alegrías bursátiles que los mercados daban a comienzos de año a los inversores. El estallido del conflicto bélico entre Estados Unidos e Irán, con el consiguiente caos en el estratégico estrecho de Ormuz, ha provocado una corrección generalizada en los mercados de renta variable y renta fija, según el último informe mensual de atl Capital.

En apenas treinta días, el precio del barril de petróleo se ha disparado un 63% y el gas natural un 59%, una hemorragia energética que ha golpeado con especial saña a las economías más dependientes del golfo Pérsico. Europa y los mercados emergentes han sido los grandes damnificados, con caídas del 7,66% y el 10,91% respectivamente. España, aunque ligeramente más protegida, tampoco se libra: su renta variable se dejó un 7,11% en marzo, neutralizando por completo el positivo arranque de 2026.

Al otro lado del Atlántico, Estados Unidos resiste mejor el temporal. Su dependencia relativa del crudo de Oriente Medio limita el descalabro a un 4,98%, pero la incertidumbre ha obligado a la Reserva Federal a cambiar el paso. En su reunión de marzo, el organismo presidido por Jerome Powell mantuvo los tipos en el rango del 3,5%-3,75%, una decisión aprobada por amplia mayoría (11 votos a favor, uno en contra). «Las implicaciones de los acontecimientos en Oriente Medio para la economía de Estados Unidos son inciertas», advirtió Powell, adoptando un tono neutral que aplaza cualquier recorte.

El BCE, en guardia

En Europa, la historia es aún más tensa. El Banco Central Europeo (BCE) mantiene los tipos en el 2%, pero ha elevado sus previsiones de inflación ante el shock energético. El mercado ya descuenta entre dos y tres subidas de tipos para el resto del año, un escenario que ha castigado especialmente a la renta fija. Los bonos europeos de alta calidad cayeron un 2,20% en marzo, mientras que el bono alemán a 10 años vio cómo su rentabilidad descendía hasta el 2,98%, y el español al mismo plazo se situaba en el 3,48%, ambos con repuntes de unos 30 puntos básicos.

La tregua anunciada la noche del 7 de abril –un alto el fuego de dos semanas mediado por Pakistán y aceptado por Trump e Irán– ha inyectado un respiro de aire fresco. En la primera sesión tras el acuerdo, las bolsas europeas subieron cerca de un 5% y las estadounidenses entre un 2,5% y un 3%. Sin embargo, los analistas de atl Capital advierten: el peligro no ha pasado y se abren varios escenarios en el futuro inmediato.

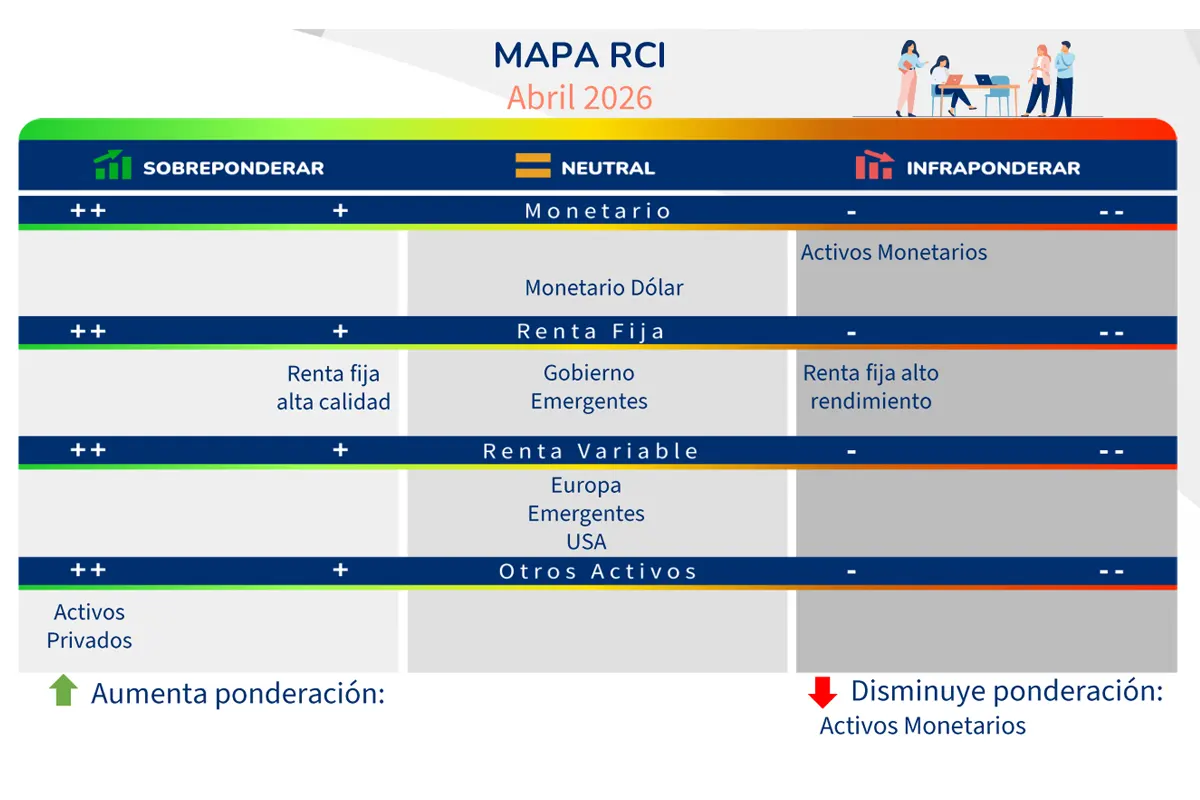

Los 3 escenarios posibles que se espera en los mercados en abril

Los expertos de la gestora hablan de tres escenarios en su informe mensual. El más optimista (desescalada negociada) permitiría una rápida caída del petróleo y el regreso de los recortes de tipos. La opción intermedia –un conflicto prolongado sin cierre total de Ormuz– mantendría el crudo entre 100 y 110 dólares, forzando a los bancos centrales a posponer cualquier relajación. Y la más catastrófica (cierre completo del estrecho) dispararía el petróleo por encima de los 150 dólares, provocando un shock inflacionario global, subidas forzadas de tipos y una recesión inminente.

Por ahora, la volatilidad sigue siendo la única certeza. El euro ha retrocedido un 2% frente al dólar en marzo, acumulando una caída del 1,6% en el año. Y mientras el mercado se agarra a la tregua como un clavo ardiendo, el Comité de Inversiones de atl Capital recomienda refugiarse en la renta fija de alta calidad y monetarios, huyendo de emergentes y Europa. Porque si algo ha quedado claro en este abril de 2026, es que la paz, por ahora, es solo un respiro entre bombas. Y esta situación es totalmente incierta para los mercados.