Las claves de los últimos resultados financieros de Santander mantienen una línea similar a la de los últimos periodos: aumento de clientes, de ingresos, un beneficio que no deja de crecer, control de costes… En definitiva, cumplimiento de objetivos, que es, en definitiva, lo que más le interesa a cualquier gestor. Esa misma línea es la que le permitió ser reconocida como «una de las marcas más admiradas del mundo», según Fortune.

En el primer trimestre de 2024, Santander ha registrado un beneficio atribuido de 2.852 millones de euros, lo que representa un incremento del 11% en comparación con el mismo período del año anterior en términos de euros corrientes. Margen de intereses, clientes y control de costes han vuelto a ser las notas dominantes de este nuevo balance del banco en el que se consolida el nuevo modelo de negocio de la entidad en todas las regiones del mundo.

«Avanzamos en todos los negocios, con Retail aumentando el beneficio más de un 20% gracias al crecimiento del margen de intereses en Europa y América, mientras que el crecimiento de los ingresos por comisiones de CIB y Wealth se acelera. También nos ayuda la sensibilidad positiva a las bajadas de tipos de interés de algunos negocios, especialmente en Consumer, lo que nos permitirá seguir aumentando los ingresos en el futuro, un ejemplo más del valor de la diversificación», ha manifestado la presidenta del grupo, Ana Botín.

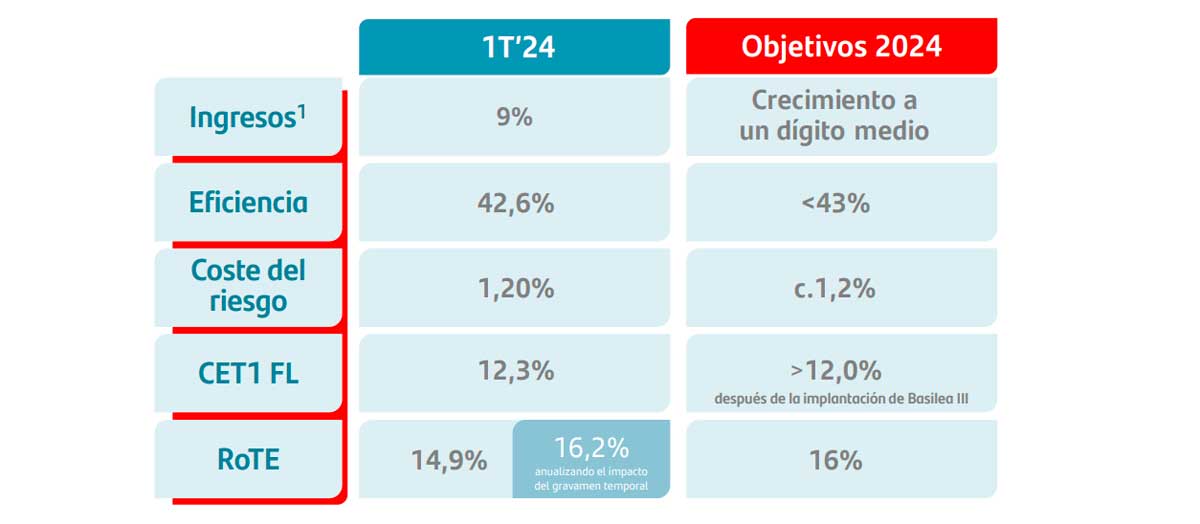

Santander sigue mejorando su rentabilidad (RoTE)

La entidad logró mejorar tanto la rentabilidad como el valor para sus accionistas, alcanzando un retorno sobre el capital tangible (RoTE) del 14,9%. Este indicador se eleva al 16,2% si se distribuye de manera uniforme a lo largo del año el impacto del gravamen temporal a la banca en España, el cual se registró completamente en el primer trimestre y ascendió a 335 millones de euros.

Además, el beneficio por acción (BPA) aumentó un 14%, alcanzando los 0,17 euros, mientras que el valor contable tangible por acción (TNAV) al cierre del primer trimestre fue de 4,86 euros. Así pues, siguen llegando buenas noticias para los accionistas, quienes recibirán en mayo el pago final de los dividendos correspondientes al ejercicio de 2023.

De seguir en esta línea y cumplir los objetivos marcados, la organización asegura que con la actual política de remuneración al accionista, el dividendo en efectivo y las recompras con cargo a los resultados de 2024 superarían los 6.000 millones de euros.

Sigue aumentando la cartera y, por ende, la contratación de productos financieros

La siguiente clave que sigue la dinámica de los últimos tiempos es el crecimiento de clientes en la cartera de Santander. En este periodo, el banco sumó cinco millones y se espera que la tendencia sea similar en este año, especialmente con el lanzamiento de su banca digital Openbank en Estados Unidos y México.

A más clientes, mayor número de contrataciones de productos. Depósitos y fondos de inversión crecieron un 5%, destacando el incremento del 3% en los depósitos y un significativo aumento del 24% en los depósitos a plazo, especialmente en un contexto de tipos de interés más elevados. Por otro lado, los préstamos totales se mantuvieron estables en 1,02 billones de euros, con un crecimiento del 4% en el segmento de Consumo, impulsado por el negocio automovilístico en Europa y Brasil, del 4% en Wealth y del 7% en Payments, compensando los descensos del 2% en Retail y del 1% en CIB, principalmente debido a menores volúmenes en España y Brasil.

«Seguiremos invirtiendo para dar mejor servicio a nuestros 166 millones de clientes, continuar creciendo y lograr rendimientos atractivos para nuestros accionistas. Estoy muy agradecida a todos los empleados por hacerlo posible», añade Botín.

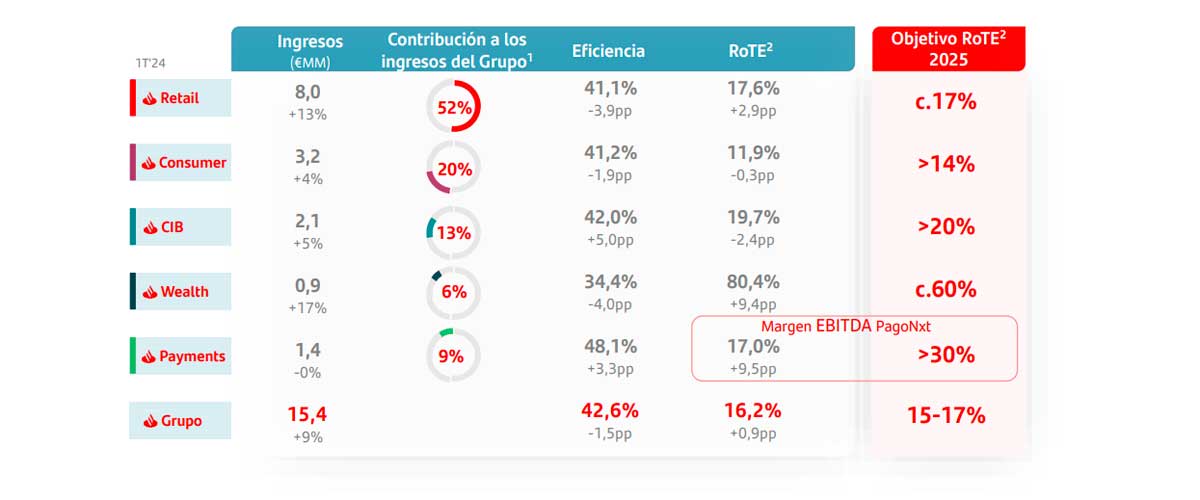

Los 5 negocios de Santander: banca minoristas y banca privada lideran el crecimiento de beneficios

Analizando los resultados de las 5 áreas de negocio que estructuran la estrategia de Santander, se observa que los mayores crecimientos de los beneficios proceden de la banca comercial y privada, sin quitarle ojo a la división de pagos. No obstante, hay datos muy positivos en el resto de divisiones.

- El beneficio atribuido de Retail & Commercial Banking experimentó un incremento del 22%, alcanzando los 1.503 millones de euros en el primer trimestre de 2024. Este crecimiento se debió al sólido aumento de los ingresos (+14%) y a la reducción de las provisiones (-2%). El grupo continuó su impulso en la digitalización y simplificación de productos y servicios, lo que resultó en una mejora de la ratio de eficiencia en casi cuatro puntos porcentuales, situándose en el 41,1%. Además, se registró un aumento en el número de clientes, especialmente en Brasil (+3,5 millones) y España (+0,6 millones).

- Por otro lado, Digital Consumer Bank reportó un beneficio atribuido de 464 millones de euros, lo que representa una disminución del 5% debido al impacto de la normalización del coste del riesgo, a pesar de la buena evolución del margen neto (+7%) impulsado por el crecimiento de ingresos (+4%) y el control de costes. Los préstamos aumentaron un 4%, especialmente en el segmento automotriz, en un contexto que comienza a mostrar signos de recuperación. Los depósitos también crecieron un 13%, lo que ayudó al banco a reducir los costes de financiación y la volatilidad del margen de intereses en el actual entorno de tipos de interés.

- En cuanto a CIB, registró un beneficio atribuido de 705 millones de euros, una ligera disminución del 5% debido a las inversiones en nuevos productos y capacidades. Sin embargo, la dinámica del negocio fue positiva, con un crecimiento de la actividad de clientes que resultó en un récord de ingresos trimestrales de 2.112 millones de euros (+5%).

- Por su parte, Wealth Management & Insurance experimentó un aumento del 25% en el beneficio atribuido, alcanzando los 400 millones de euros. Este crecimiento se debió al sólido aumento de los ingresos en banca privada (+18%) y Santander Asset Management (+24%), así como a una gestión eficiente de costes. Además, la unidad alcanzó un máximo histórico en activos bajo gestión de 482.000 millones de euros (+14%).

- Finalmente, Payments generó un beneficio atribuido de 137 millones de euros, un aumento del 22% gracias a menores provisiones. En PagoNxt, que engloba los negocios de pagos más innovadores de Santander, el margen EBITDA aumentó en 9,5 puntos porcentuales hasta el 17%, y el volumen total de pagos en comercios (Getnet) aumentó un 14%, alcanzando los 53.700 millones de euros. Además, Cards, que gestiona unos 100 millones de tarjetas en todo el mundo, aumentó la facturación (uso de esas tarjetas) en un 6%, alcanzando los 78.300 millones de euros.