Recientemente el portal chinaaviationdaily.com ha compartido el informe “COVID-19 Outbreak: Análisis of Global Aviation Operation”, en el cual se cruzan datos del tráfico aéreo desde inicios de enero de 2020 hasta inicios de este mes de marzo con los de la evolución del COVID-19.

El análisis de todos estos datos de Asia oriental junto a los que puntualmente suministra Eurocontrol nos muestra una información muy útil para prever qué puede pasar en Europa en las próximas semanas y qué estrategias pueden mitigar los efectos del COVID-19 en el sector del transporte aéreo.

Evolución del tráfico aéreo en China

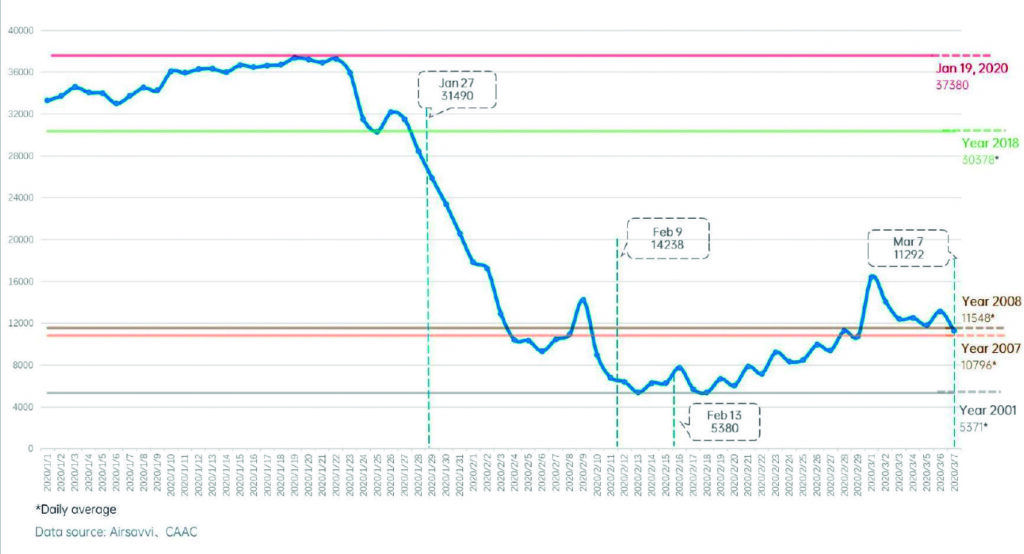

El tráfico aéreo en China ha caído hasta cifras de hace 19 años (2001). La buena noticia es que actualmente se sitúa en cifras similares a las de 2008, mejorando 7 años en tan solo 3 semanas según se observa en el gráfico 1*.

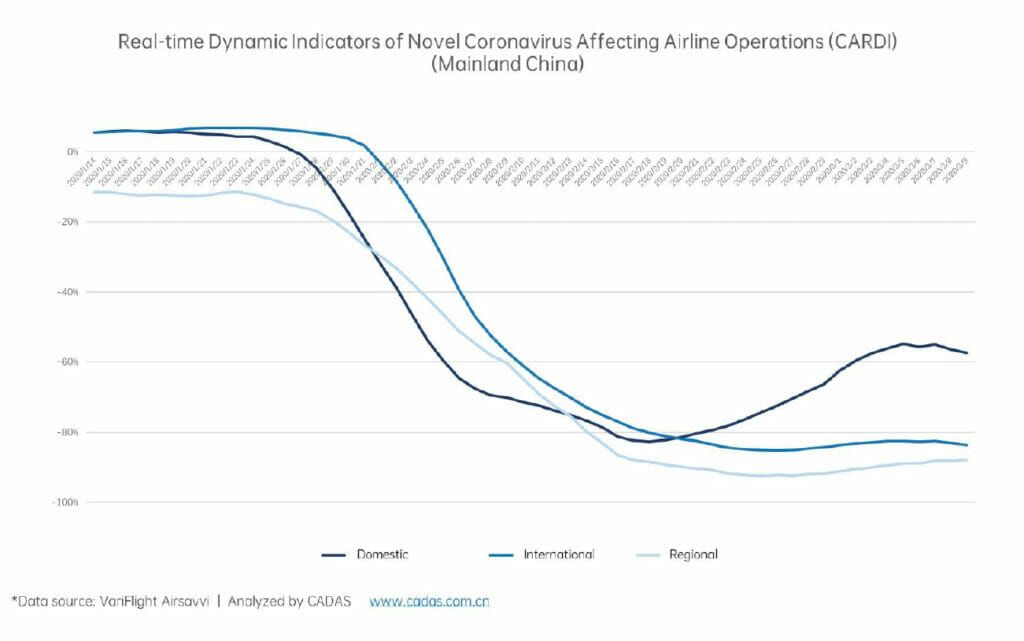

La recuperación del sector en China se centra principalmente en el tráfico doméstico (Gráfico 2) mientras que el tráfico regional e internacional se mantiene casi plano. Si extrapolamos esta dinámica a Europa, podemos confiar en que el tráfico dentro de la UE se puede incrementar bastante rápido una vez pase el pico.

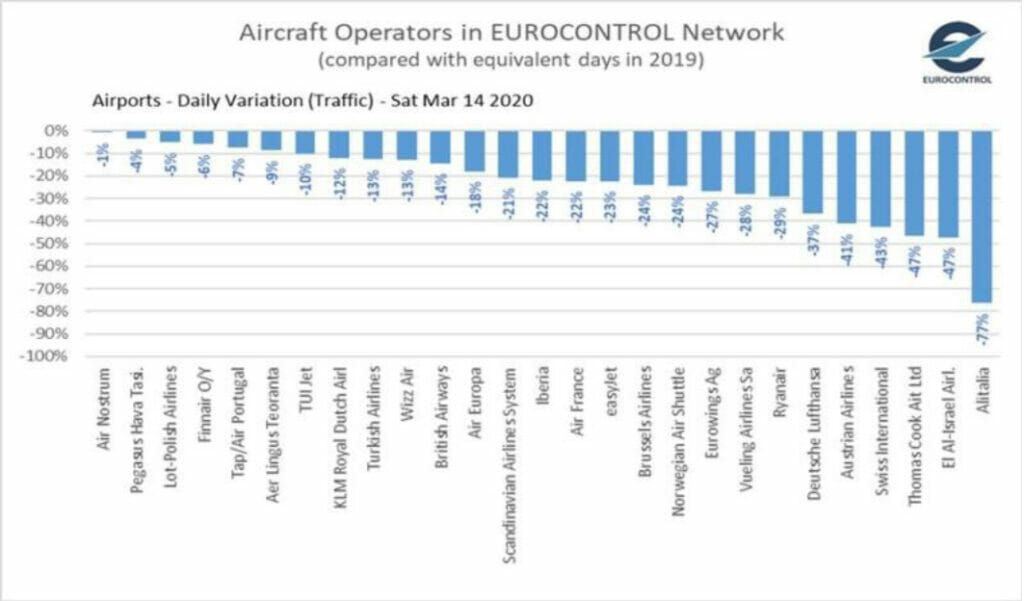

Estas serían muy buenas noticias para los operadores Low Cost, que operan en el corto y medio recorrido, así como para las divisiones de las Legacy que hacen dichas rutas. Como vemos en la tabla 1 con los datos de Eurocontrol, detrás del grupo Lufthansa como operador de mayor impacto negativo a día de hoy (con la salvedad de Alitalia, por motivos obvios) se sitúan las Low Cost Ryanair, Vueling y Norwegian con caídas de entre el 25 y el 30%.

Viendo el ejemplo de China, las rutas de largo alcance son las que más pueden sufrir al quedar a expensas de los focos que vayan surgiendo en las diferentes regiones. Se puede esperar que una vez Europa entre en una fase de normalización, las rutas con USA y Latinoamérica todavía estén en retroceso, totalmente cerradas o en el mejor de los casos con un retraso de unas semanas respecto a Europa.

Gráfico 2

Tabla 1

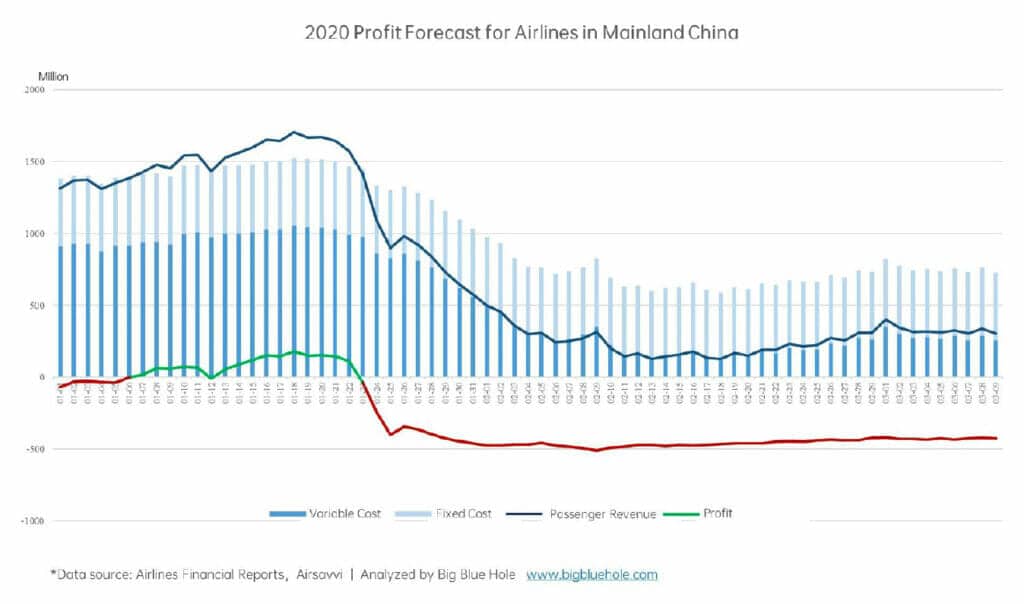

A pesar de los datos positivos de recuperación, el gráfico 3 indica que de momento en China los beneficios no acompañan, manteniendo una línea plana cerca de los 500 millones de pérdidas. Esto es así debido al gran impacto de los costes fijos a lo largo de toda la crisis, superando a los variables, que son tradicionalmente los de más impacto en las operaciones de transporte aéreo.

Gráfico 3

Brotes del COVID-19 y tráfico aéreo

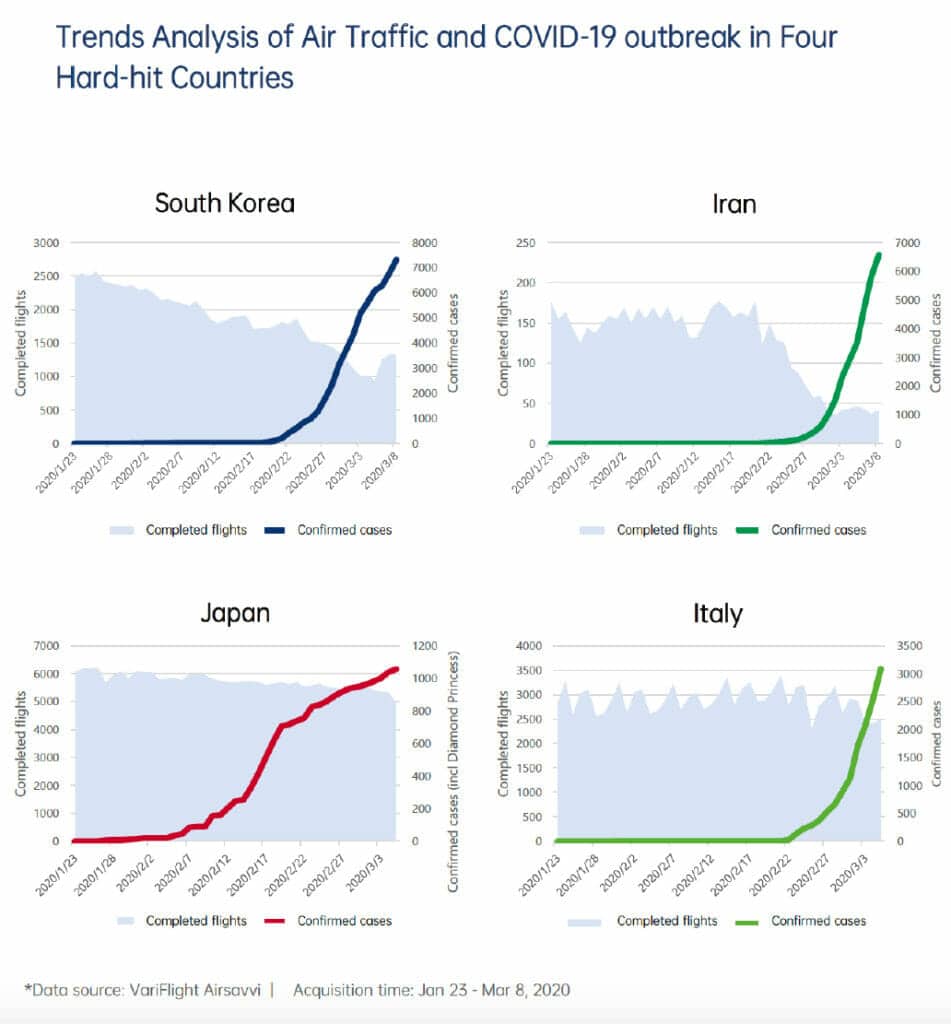

En el gráfico 4 se muestran los cambios en el tráfico aéreo de cuatro de los países donde ha habido importantes brotes del COVID-19 fuera de China: Corea del Sur, Irán, Japón e Italia. En ellos observamos que en todos los casos se ha reducido alrededor de un 20%, siendo Corea del Sur la que tiene una mayor disminución actual sobre un 30% a pesar de haber tenido caídas de tráfico sobre el 70%.

Gráfico 4

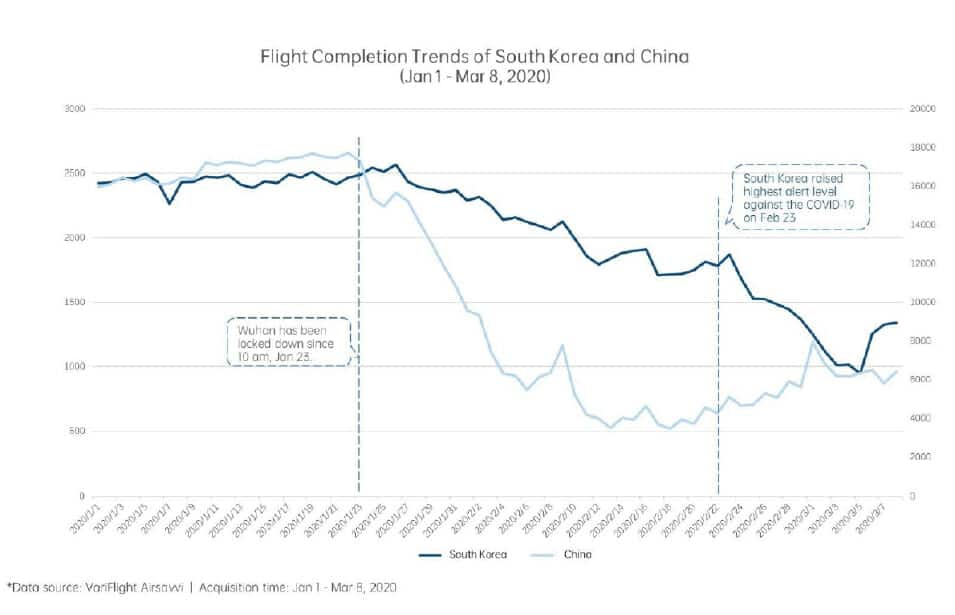

Los datos del gráfico 5, donde se compara a Corea del Sur con China, muestran cómo la estrategia de contención en Corea ha logrado recuperar el tráfico aéreo en un 40% y minimizar la caída de un 70 al 30% en un par de semanas.

Gráfico 5

Del gráfico 4 sorprende que la disminución de poco más del 20% del tráfico, pero hay que tener en cuenta que los datos son hasta justo antes del cierre decretado en todo el país.

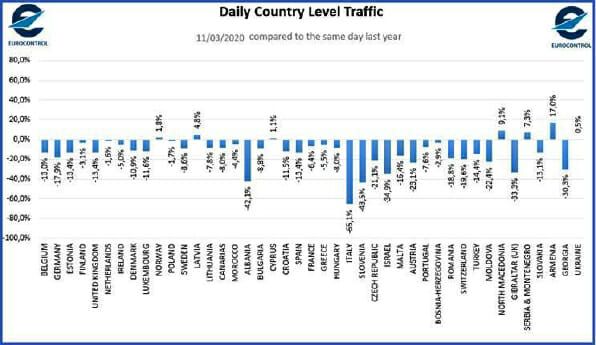

Los datos de Eurocontrol (Tabla 2) que compara el tráfico aéreo del día 11/03 de 2020 respecto al de 2019, ya nos muestra una disminución del 65% en Italia, así como alrededor de un 14% de caída global en toda Europa con 3.838 vuelos menos. Caídas que se esperan vayan en aumento a lo largo de marzo a medida avanzan las prohibiciones en la movilidad de las personas.

Tabla 2

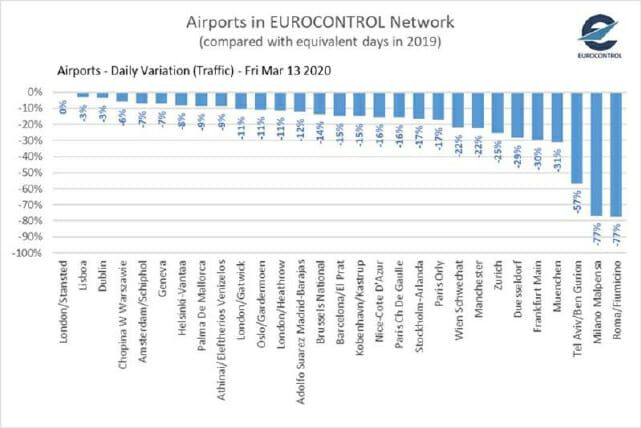

A falta de que se concrete el impacto en el tráfico derivado de la activación del Estado de Alarma en España, los datos de tráfico aéreo en los aeropuertos más importantes a 13/03 (Tabla 3) muestran, en general, una suave disminución del 15-20%.

Si, como parece, España sigue la senda de Italia es de esperar que en los próximos días veamos las caídas del 70% del tráfico de Roma y Milán también en Madrid, Barcelona y los aeropuertos de todos los países europeos que a día de hoy han empezado a restringir la movilidad.

Tabla 3

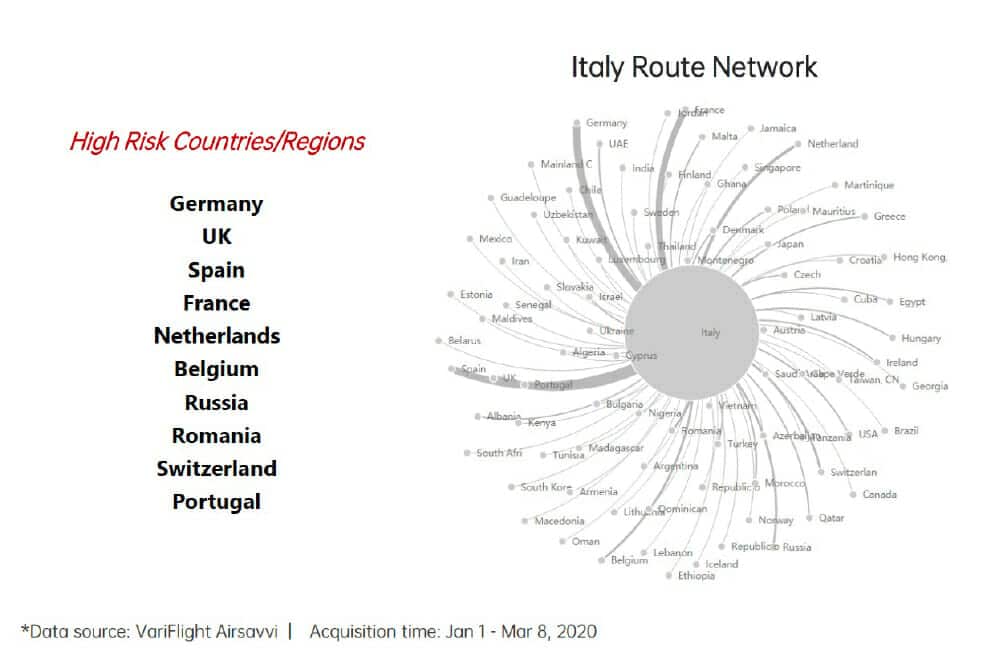

La importancia del sector de la aviación dentro de un mundo totalmente globalizado es patente, por ello los datos que genera pueden ayudar a tomar decisiones para prevenir y mitigar la extensión del virus con cierta antelación. Se puede ver en el gráfico 6, que muestra a partir de la información de las rutas y capacidad, los países con más probabilidad de impacto del COVID-19 a partir del reciente brote en Italia.

Gráfico 6

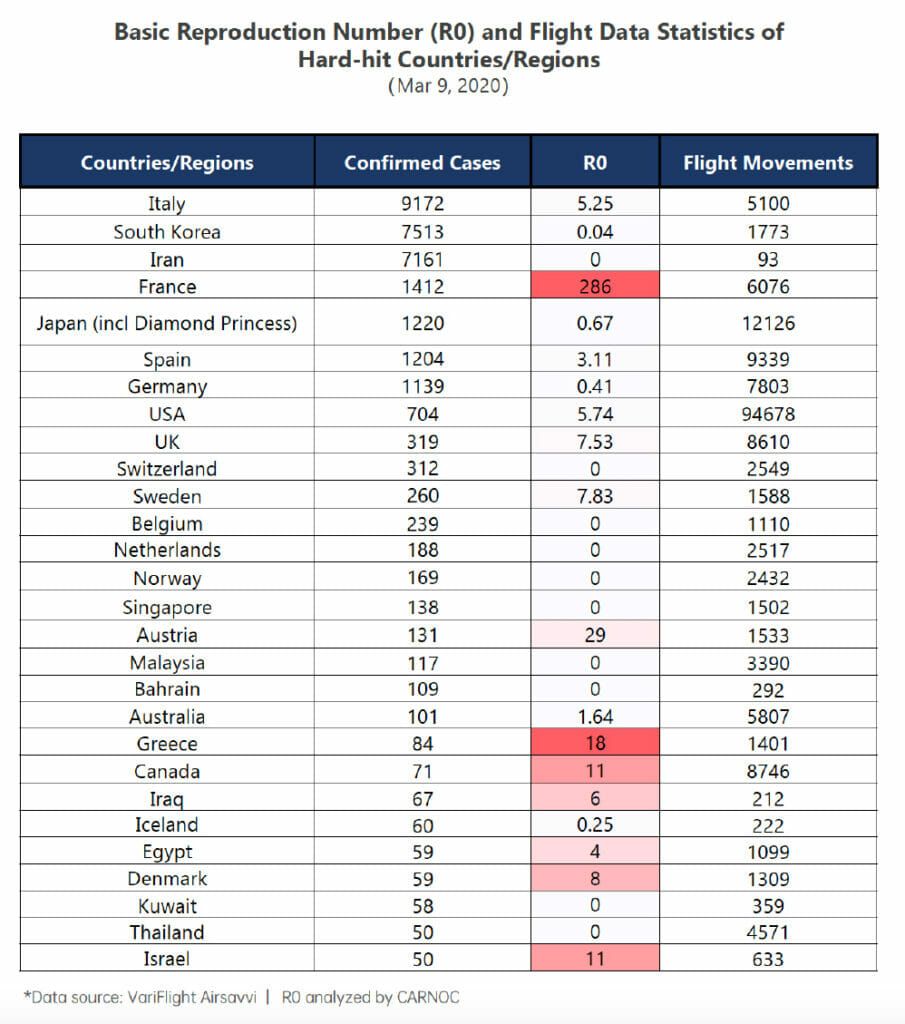

De algunos de los países con más riesgo que se muestran en el gráfico 6, podemos observar en la Tabla 4 cómo algunos ya tienen ratios de transmisión elevados: Reino Unido: 7,53; España: 3,1; Francia: 286.

Tabla 4

Conclusiones

Las experiencias en China y Corea del Sur muestran que las drásticas restricciones del tráfico aéreo, aunque a costa de un elevado impacto en los resultados de negocio a corto, parecen tener la contrapartida de una recuperación rápida, principalmente de las rutas domésticas.

Es importante que las restricciones del tráfico aéreo se hagan forma coordinada y sincronizar al máximo los picos de los brotes en una misma región, evitando que el periodo de pérdidas se prolongue más de lo necesario. Como negocio global es imprescindible no solo la coordinación intra-regional, sino entre las diferentes regiones a partir de las rutas que las conectan. De este modo se podrá proteger mejor el negocio derivado del tráfico internacional al evitarse nuevos brotes por importación a zonas donde se ha frenado la propagación del virus anteriormente.

Es importante que durante el periodo de restricción de tráfico los operadores aéreos puedan reducir sus costes fijos al máximo, así como tener acceso a liquidez que les permita retomar las operaciones de forma normal lo más rápidamente posible en cuanto la situación sanitaria lo permita. Teniendo en cuenta el rol del sector para evitar la propagación de la pandemia, sería lógico y justo esperar una flexibilización de la normativa de la libre competencia para garantizar la supervivencia de los operadores.

Por Romà Andreu – Profesor EAE Business School Experto en el sector transporte aéreo