La situación de las pensiones en España para el año 2065 presenta un panorama preocupante para las nuevas generaciones. Los jóvenes, que enfrentan un acceso tardío al mercado laboral y un entorno marcado por la precariedad, podrían verse obligados a trabajar hasta los 71 años para asegurar una pensión digna.

Este artículo analiza los efectos de las reformas actuales y la precariedad laboral sobre el futuro de la jubilación, destacando la necesidad de medidas que promuevan la estabilidad y el ahorro para los jóvenes.

La jubilación jóvenes España 2065: un escenario de retraso forzado y pensiones más bajas

El futuro de las pensiones en España plantea serios desafíos para las nuevas generaciones. Según las últimas proyecciones, los jóvenes que hoy se incorporan tarde al mercado laboral deberán retrasar su jubilación hasta los 71 años en 2065 si quieren garantizar una pensión que les permita mantener su nivel de vida previo.

El retraso en la entrada al mundo laboral, junto con las recientes reformas en el sistema de pensiones, complicará que los jóvenes de hoy puedan acumular carreras laborales largas que les aseguren una pensión suficiente a la edad ordinaria de jubilación.

Además, la baja tasa de empleo juvenil, unida a la precariedad y a los salarios reducidos, crea un círculo vicioso que afecta directamente a las futuras pensiones. Las generaciones jóvenes se enfrentan a la necesidad de planificar con mayor antelación, diversificar sus ingresos y considerar alternativas como los planes de pensiones privados para complementar la previsión pública.

Menos años cotizados, más años trabajando: los efectos de la precariedad juvenil

En 2024, la tasa de empleo de los jóvenes de 16 a 29 años se sitúa en el 43,2%, muy por debajo del 58,7% registrado en 2007. Esta demora en acceder al empleo reduce las posibilidades de alcanzar los 40 años de cotización necesarios para percibir el 100% de la base reguladora en el sistema actual.

Los datos revelan que:

- Quienes solo puedan cotizar 30 años deberán jubilarse a los 71 años para mantener su nivel de vida.

- Con 35 años cotizados, será necesario retrasar la jubilación hasta los 68 años.

- Solo quienes acumulen 40 años cotizados podrán jubilarse a los 65 años sin perder capacidad económica.

Además, la reciente reforma eleva la edad ordinaria de jubilación a los 67 años en 2027 para quienes no alcancen los 38,5 años de cotización.

Esta situación se agrava por la escasa estabilidad laboral que caracteriza al colectivo joven, marcado por contratos temporales, rotación constante y dificultades de acceso a empleos de calidad. Todo ello compromete la posibilidad de construir una carrera laboral continua y solvente.

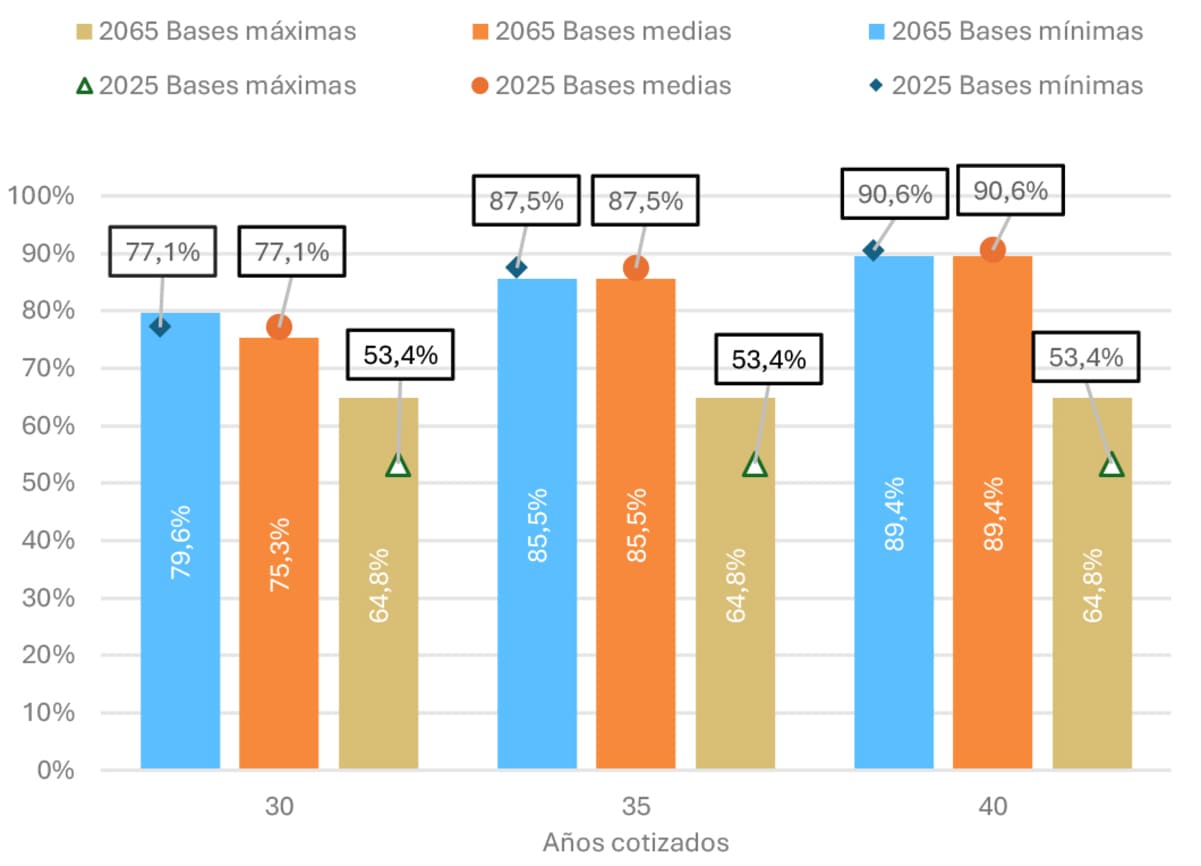

La tasa de reemplazo caerá significativamente en 2065

La tasa bruta de reemplazo, que mide la relación entre la primera pensión y el último salario, se verá afectada tanto por las reformas ya aprobadas como por posibles medidas adicionales que se debaten actualmente.

Con las reglas previstas en 2065:

- La tasa de reemplazo para quienes coticen 30 años caerá al 75,3%, frente al 77,1% actual.

- Si se implantan reformas adicionales, podría bajar hasta el 57,6%, lo que supone una pérdida notable de poder adquisitivo.

- Para los que coticen 35 años, la tasa caería al 70,2%, frente al 87,5% actual.

- Con 40 años cotizados, la tasa se reduciría al 80,2%, diez puntos menos que hoy.

Este descenso de la tasa de reemplazo afectará de forma más grave a quienes, debido a trayectorias laborales fragmentadas, no consigan acumular los años de cotización exigidos. En este contexto, la sostenibilidad del sistema de pensiones se mantiene a costa de trasladar parte de la responsabilidad financiera al individuo.

Las reformas que agravarían la situación de los jóvenes

Las tres principales medidas adicionales que se debaten son:

- Elevar el periodo de cómputo de la base reguladora a 35 años, lo que penalizaría a quienes se incorporan tarde al mercado laboral.

- Exigir 40 años cotizados para alcanzar el 100% de la base reguladora, frente a los 37 años actuales.

- Introducir un factor de sostenibilidad vinculado a la esperanza de vida, reduciendo la pensión inicial conforme aumenta la longevidad.

Estas reformas, ya aplicadas en países de nuestro entorno, provocarían caídas de entre 10 y 20 puntos porcentuales en la tasa de reemplazo, afectando especialmente a los jóvenes con carreras laborales cortas.

Además, el aumento de los años para calcular la pensión perjudica a quienes comienzan con salarios bajos y solo logran estabilidad en la última etapa laboral. Las desigualdades generadas por el sistema pueden acentuarse si no se aplican políticas complementarias que favorezcan la empleabilidad y la formación continua.

El aumento de los años para calcular la pensión perjudica a quienes comienzan con salarios bajos y solo logran estabilidad en la última etapa laboral

Precariedad laboral: la raíz del problema para los jóvenes

Los indicadores de precariedad en la juventud española son preocupantes:

- El 25,3% de los jóvenes trabaja a tiempo parcial, el doble que la media.

- La temporalidad afecta al 34,4% de los jóvenes ocupados, frente al 15,9% general.

- Los salarios de los jóvenes son un 34% inferiores a la media.

Además, el avance salarial es mucho más lento que en generaciones anteriores. Mientras antes se alcanzaba la base de cotización media antes de los 27 años, hoy los jóvenes no la logran ni a los 34.

Esta precariedad impacta en los ingresos de los hogares jóvenes, que se sitúan en 20.800 euros anuales, un 4,2% por debajo de la media nacional.

Otro factor relevante es la dificultad de acceso a la vivienda, que compromete el ahorro de los jóvenes. El elevado coste del alquiler y la imposibilidad de adquirir una propiedad propia retrasan su autonomía financiera y su capacidad de planificación a largo plazo.

Un horizonte incierto y desigual para las pensiones de los jóvenes

La combinación de:

- Incorporación tardía al empleo.

- Reformas que exigen más años cotizados.

- Bajos salarios y alta temporalidad.

- Dificultades para generar ahorro.

hará que muchos jóvenes deban prolongar su vida laboral hasta los 71 años o más para evitar una pensión insuficiente.

Incluso sin nuevas reformas, deberán afrontar:

- Un mayor esfuerzo contributivo por el mecanismo de equidad intergeneracional.

- Cuotas adicionales como la de solidaridad, que reducen su salario neto.

- Tasas de reemplazo más bajas que las actuales.

Todo ello en un contexto donde la desigualdad intergeneracional se amplía, dado que los trabajadores de mayor edad disfrutan de pensiones más generosas y mayores coberturas sociales.

El reto de garantizar pensiones dignas para los jóvenes

La sostenibilidad del sistema de pensiones está en el centro del debate público. Sin embargo, las condiciones actuales abocan a los jóvenes a:

- Mayor precariedad durante su vida laboral.

- Más años cotizando y trabajando.

- Pensiones futuras notablemente más bajas.

Las proyecciones para 2065 dibujan un panorama en el que solo quienes acumulen largas carreras laborales o dispongan de ahorros privados podrán jubilarse a edades razonables y mantener su nivel de vida.

Se hace imprescindible un enfoque integral que incluya:

- Políticas activas de empleo y formación que mejoren la inserción laboral juvenil.

- Incentivos al empleo estable y de calidad.

- Fomento del ahorro complementario y la educación financiera desde edades tempranas.

- Revisión de las reformas del sistema para garantizar la equidad intergeneracional.

Solo así se podrá garantizar un sistema de pensiones justo, que no penalice a las nuevas generaciones por la precariedad estructural que hoy padecen.

El futuro de las pensiones en España plantea un desafío significativo para las nuevas generaciones, quienes enfrentarán la precariedad laboral y la necesidad de trabajar hasta los 71 años para obtener una pensión digna.

Es urgente implementar políticas que promuevan el empleo estable y de calidad, así como fomentar el ahorro complementario y la educación financiera.

Solo a través de un enfoque integral se podrá garantizar una jubilación justa, evitando que las desigualdades actuales se agraven en el futuro.

El problema de las pensiones en España es que se trata de la patata caliente que ningún partido político quiere meter mano, a sabiendas de que en el caso de hacer lo que se debería perdería muchos votos, y en las siguientes elecciones tendría que abandonar el poder.

En España, los trabajadores generan a lo largo de toda su vida laboral , una serie de derechos para en un futuro cuando llegue el momento de su jubilación tenga la posibilidad de cobrar la «pensión» pero nadie sabe de que cuantía estaremos hablando. Con un sistema de pensiones quebrado , urge migrar hacia un sistema de capitalización si queremos que las generaciones futuras puedan llegar una pensión más o menos decente.