La reforma del impuesto de circulación en España es urgente. Así lo confirma el informe GTG 2025 de Transport & Environment (T&E), que alerta de que el actual sistema fiscal del país está desalineado con los objetivos europeos de sostenibilidad, electrificación y movilidad limpia. El sistema impositivo vigente, centrado en el Impuesto sobre Vehículos de Tracción Mecánica (IVTM), no incentiva la compra de vehículos eléctricos ni penaliza los modelos contaminantes, situando a España a la cola de Europa en fiscalidad verde.

El estudio, basado en el análisis de los impuestos sobre vehículos en 31 países europeos, denuncia la obsolescencia del Impuesto sobre Vehículos de Tracción Mecánica (IVTM) —conocido como impuesto de circulación— y propone una reforma urgente para corregir sus deficiencias y alinearlo con los estándares europeos más ambiciosos.

Fiscalidad sin impacto ecológico: una oportunidad perdida

El informe señala que el IVTM actual se calcula sobre la base de los caballos fiscales, un sistema arcaico que ignora por completo variables críticas como las emisiones de CO2, la contaminación atmosférica, el peso del vehículo o su ocupación del espacio público. Esta fórmula genera distorsiones fiscales que terminan por perjudicar a los vehículos eléctricos, pese a ser los más sostenibles.

En ciudades como Madrid, un vehículo eléctrico como el Volkswagen ID.3 puede pagar 224 € de IVTM anual —aunque con bonificación puede reducirse a 56 €—, frente a solo 20 € de un SUV de gasolina como el Seat Arona. Esta falta de proporcionalidad fiscal no favorece la transición energética, sino que la obstaculiza.

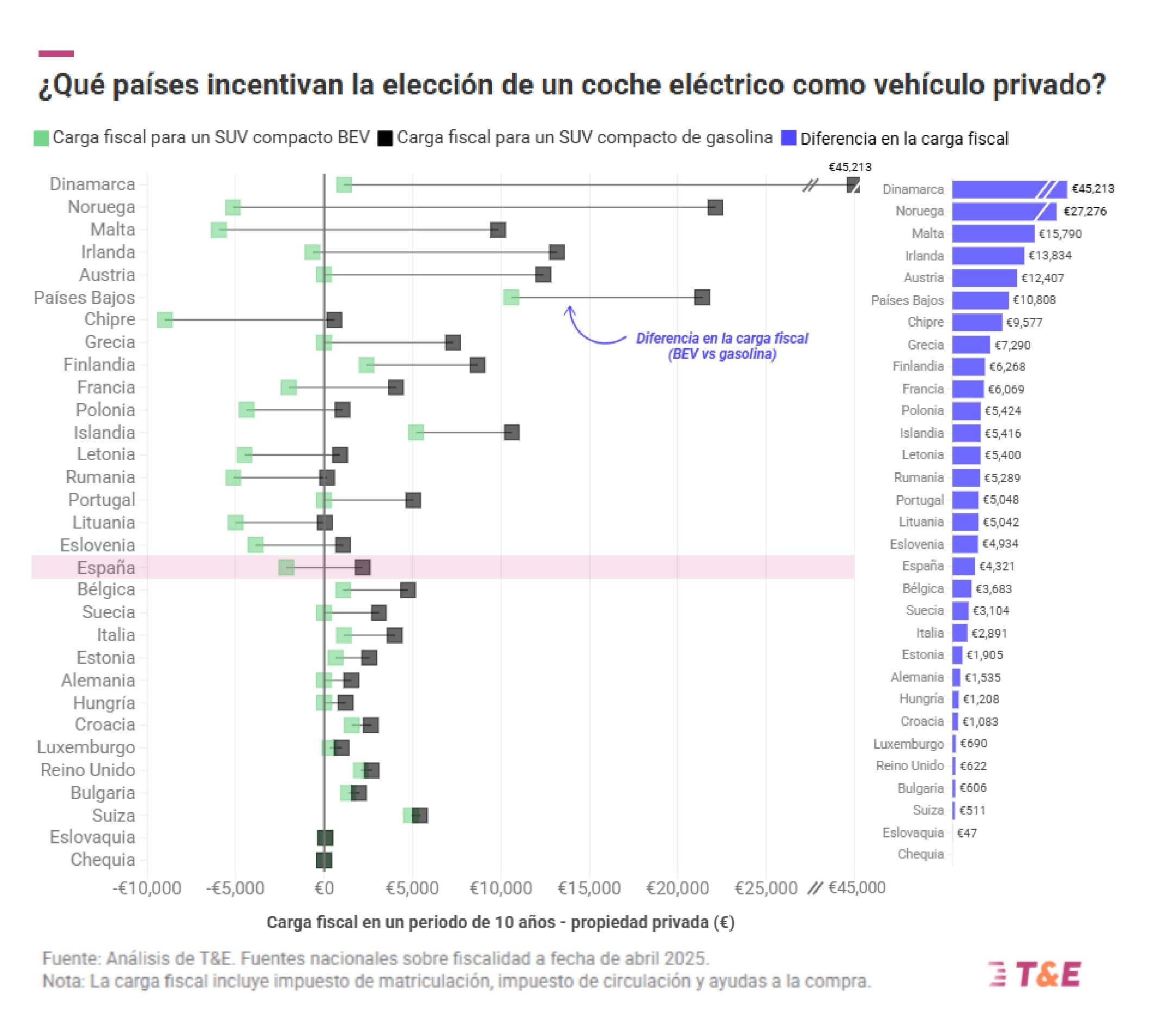

España, a la cola de Europa

Según la Good Tax Guide de T&E, España ocupa uno de los últimos lugares en Europa en cuanto a incentivos fiscales a la movilidad eléctrica. Mientras países como Portugal, Francia o Suecia aplican sistemas progresivos que benefician claramente a los vehículos cero emisiones, España apenas marca diferencias fiscales. En Portugal, la diferencia de impuestos entre un SUV eléctrico y uno de combustión puede superar los 30.000 €, mientras que en España no alcanza ni los 3.300 €.

Incluso en el mejor de los casos —cuando se aplica la bonificación máxima del 75% para vehículos eléctricos—, la reforma del impuesto de circulación en España es imprescindible si se quiere estimular la transición ecológica.

Antigüedad y emisiones: el parque automovilístico envejecido

El informe destaca que España tiene uno de los parques de vehículos más antiguos y contaminantes del continente. Según datos de la Dirección General de Tráfico (DGT), más del 46% de los turismos tiene más de 15 años, y una cuarta parte supera los 25 años de antigüedad.

En el caso de las furgonetas, la situación es aún peor: más del 55% tiene más de 15 años, lo que compromete tanto la calidad del aire como la seguridad vial. En 2023, la edad media de los vehículos involucrados en accidentes mortales era de 15,8 años en vías interurbanas y 18,5 años en urbanas.

Además, solo el 1,5% del parque cuenta con etiqueta 0 (cero emisiones) y un 30% carece de etiqueta ambiental. Estos datos reflejan una urgente necesidad de renovación, que no puede lograrse sin medidas fiscales efectivas.

El canal empresa, una herramienta desaprovechada

En muchos países europeos, el canal de ventas a empresas representa un motor clave para la adopción de vehículos eléctricos de batería (BEV), gracias a incentivos fiscales específicos. Sin embargo, en España ocurre lo contrario: en 2024, solo el 4,5% de las matriculaciones de empresa fueron de BEV, frente al 21% en Portugal.

De hecho, en España es el mercado particular el que muestra un mayor dinamismo en la adopción de VE, a pesar de tener menos beneficios fiscales. Esto pone de manifiesto una falta de políticas dirigidas al segmento corporativo, clave para acelerar la electrificación.

Esta situación es una muestra más de por qué es necesaria una reforma del impuesto de circulación en España que contemple beneficios reales para flotas y compañías comprometidas con la sostenibilidad.

T&E propone una serie de medidas concretas para reformar el IVTM y promover un sistema más justo, eficiente y alineado con la transición ecológica:

-

Eliminar el concepto de caballo fiscal, y en su lugar, considerar variables como emisiones, tipo de propulsión y masa del vehículo.

-

Redefinir las categorías de vehículos, separando claramente entre térmicos, híbridos y eléctricos.

-

Introducir un factor de ocupación del espacio público, penalizando vehículos sobredimensionados que utilizan más vía pública.

-

Aumentar la fiscalidad sobre vehículos viejos y contaminantes, como los diésel antiguos de gran cilindrada.

-

Garantizar justicia social, evitando penalizar a quienes no pueden renovar su vehículo, pero premiando a quienes apuestan por opciones más limpias.

-

Establecer incentivos hasta al menos 2030, incluyendo exenciones o reducciones temporales para VE.

-

Dotar de flexibilidad al sistema, permitiendo que futuras adaptaciones se hagan vía reglamento.

Recaudación potencial: más de 1.000 millones al año

La reforma del IVTM también puede representar una oportunidad económica. Según T&E, con dos escenarios posibles (uno basado en etiqueta ambiental y otro en antigüedad), la recaudación adicional podría situarse entre 1.000 y 1.300 millones de euros anuales.

Este nuevo ingreso permitiría financiar programas municipales de:

-

Renovación del parque móvil,

-

Compra de motos eléctricas, furgonetas y autobuses limpios,

-

Instalación de infraestructura de recarga.

De esta forma, se lograría un círculo virtuoso: más ingresos, más inversión en movilidad sostenible y más beneficios sociales y ambientales.

Otros impuestos a revisar

T&E también recomienda revisar el impuesto de matriculación, ya que actualmente el 70% de los vehículos nuevos está exento por tener emisiones inferiores a 120g CO₂/km. Esto genera un “efecto trampa” en el que tanto coches eléctricos como de combustión evitan el pago, perdiéndose así la oportunidad de marcar una diferencia impositiva.

Igualmente, urge actualizar la retribución en especie: una herramienta fiscal aplicada en empresas que hoy todavía otorga beneficios a coches de gasolina o diésel. Países como Portugal han demostrado que modificar esta norma puede tener un impacto directo en la matriculación de VE en flotas corporativas.

Electrificar con justicia y eficacia

España afronta una coyuntura crítica. Sin reformas profundas en la fiscalidad del automóvil, será muy difícil alcanzar los objetivos del Plan de Recuperación, Transformación y Resiliencia o cumplir los compromisos climáticos adquiridos con la UE.

La reforma del impuesto de circulación en España es una pieza clave para cumplir con los objetivos climáticos, modernizar el parque automovilístico y mejorar la salud pública. El informe GTG 2025 lo deja claro: sin una reforma estructural, España seguirá rezagada frente a sus vecinos europeos y desaprovechando oportunidades económicas, sociales y medioambientales.

T&E lanza un mensaje claro: el cambio fiscal debe llegar ahora, o España seguirá a la zaga del resto de Europa.